广发证券银行分析师 倪军、林虎;联系人 王宇

核心观点

本期:2026/3/9~3/15,上期:2026/3/2~3/8,下期:2026/3/16~3/22。

3月10日,金融时报发布文章《适度宽松的货币政策怎么干?一文详解》,我们认为该文章向市场传达出降准降息预期走弱信号,具体如下:

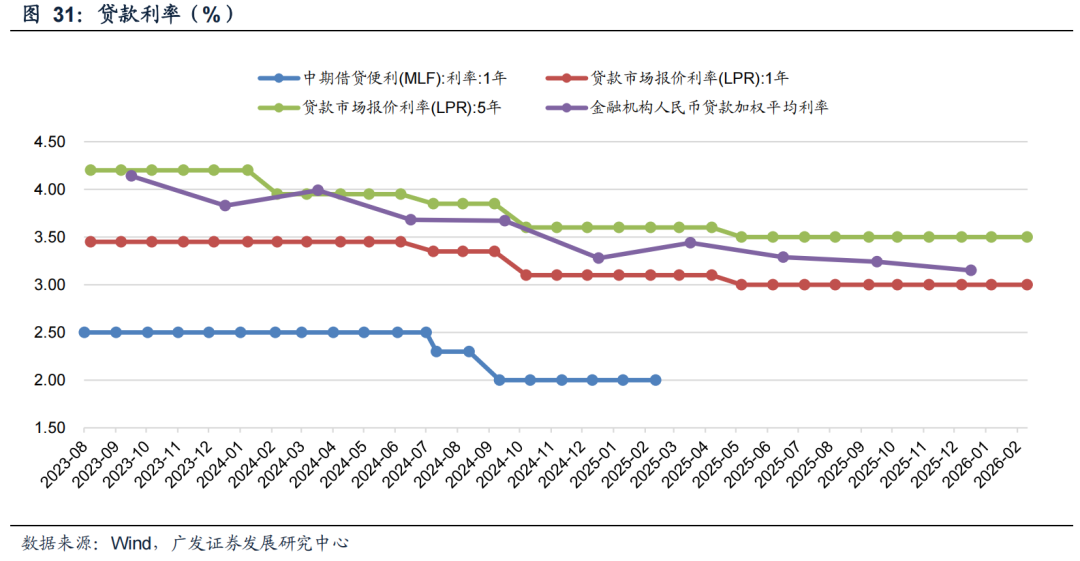

(1)降准降息预计做好“相机抉择”。(2)个人房贷利率水平已接近美、英、日“零利率”时期平均水平。(3)信贷利率已处历史低位,呵护银行息差仍为重要目标,后续降低融资成本,将更多通过规范市场行为,降低中间费用实现。(4)总量上保持银行间流动性充裕,坚持不搞“大水漫灌”,支持银行补充资本金、引导银行负债端成本下行。

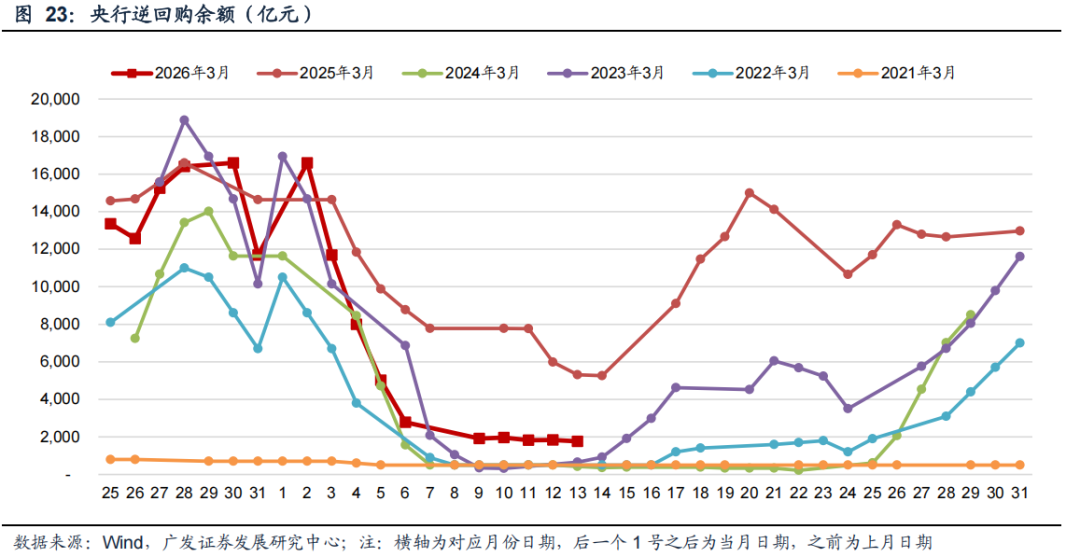

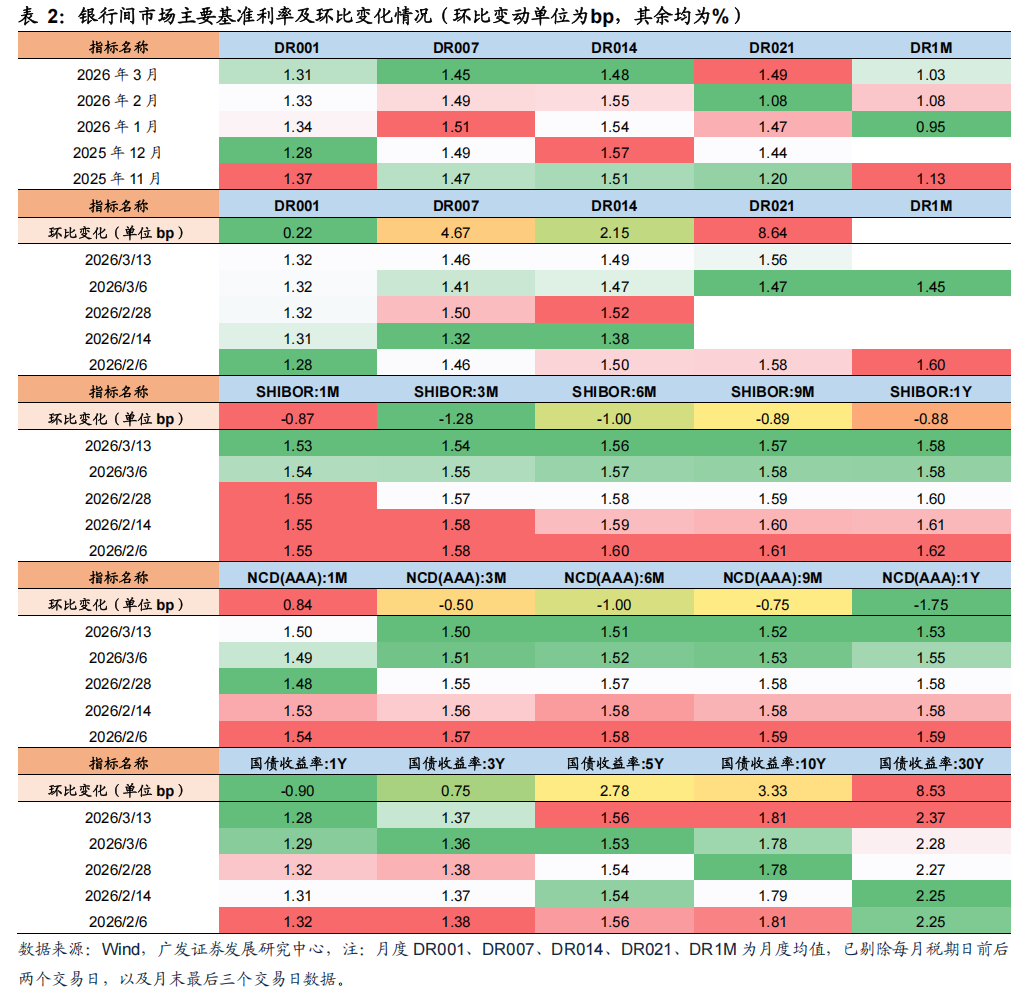

央行动态:本期央行公开市场共开展1,765亿元7天逆回购操作,利率1.40%,逆回购到期2,776亿元,国库现金定存到期1,500亿元,整体实现净回笼2,511亿元。本期央行公开市场操作以小额微调为主,银行间流动性均衡充裕,资金利率稳中有升,截至3月13日,R001、R007较上期末+0.34BP、+1.13BP至1.39%、1.50%,DR001、DR007较上期末+0.22BP、+4.67BP至1.32%、1.46%。下期16日(周一)适逢缴税、缴准、6,000亿元6M买断式逆回购到期,央行预告将于16日开展5,000亿元买断式逆回购续作,整体净回笼1,000亿元;同时,叠加政府债净缴款回正和超1万亿元同业存单到期,预计流动性边际收敛,资金利率有所上行;此外,20日为LPR报价日,预计维持不变。

NCD利率:本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别较上期变动+0.8bp、-0.5bp、-1.0bp、-0.7bp、-1.8bp。

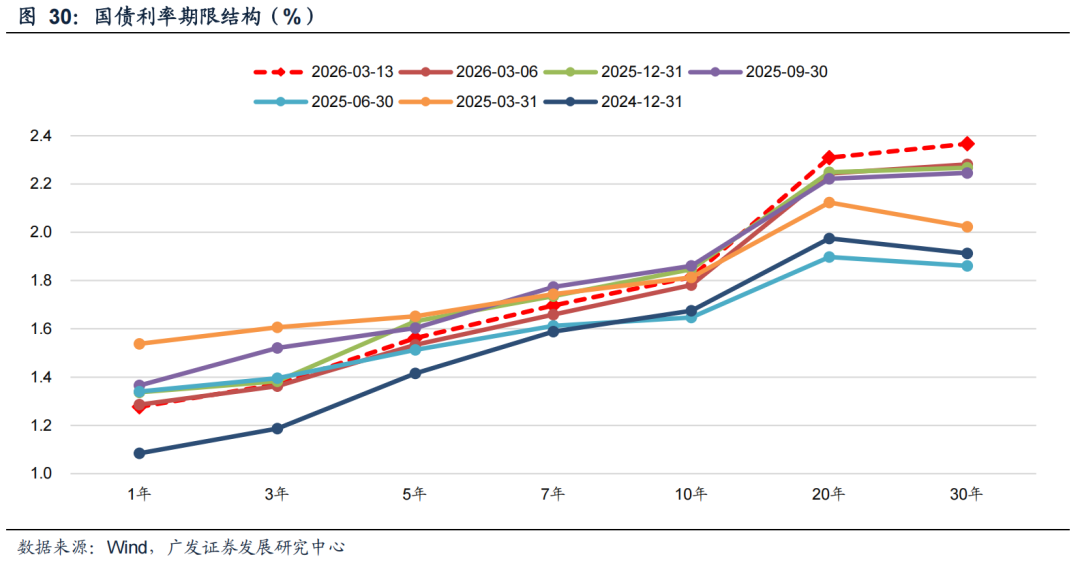

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末分别变动-0.9bp、+0.8bp、+2.8bp、+3.3bp、+8.5bp。本期债市受1-2月进出口数据表现强劲、2月通胀向好、金融时报发文降准降息预期弱化、外围地缘冲突局势升级以及同业存款自律加强影响短端走强、长端走弱。下期预计债市利率受2月社融数据企业中长期信贷回暖、石油价格波动引发通胀预期等影响震荡上行。往后看,预计内需拉动下宏观经济复苏与上游输入性通胀对长期利率影响可能逐步加强,关注长债利率上行风险。

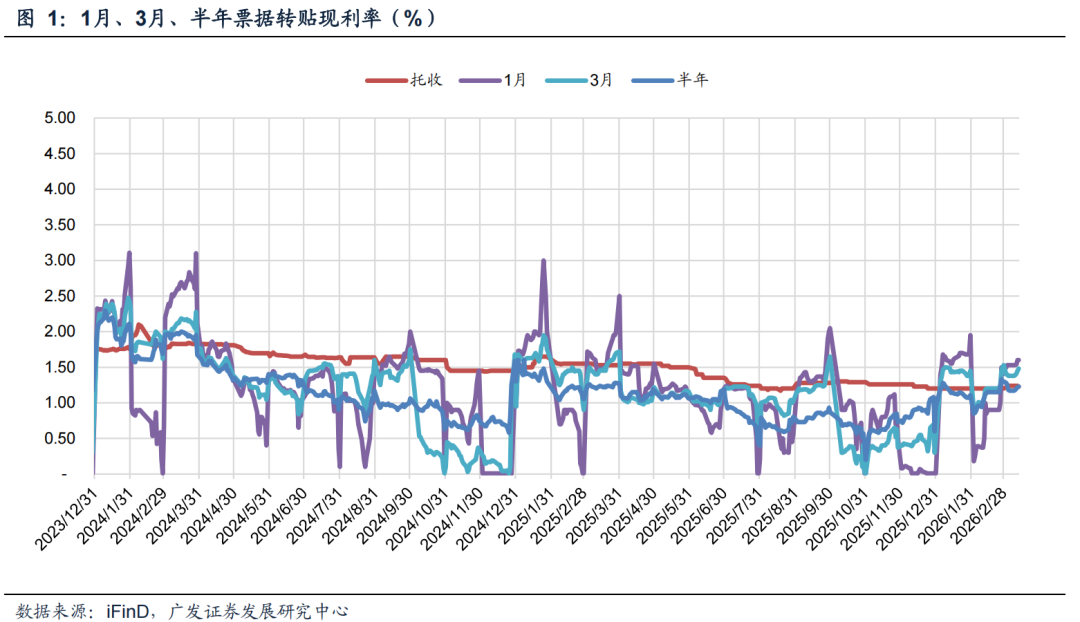

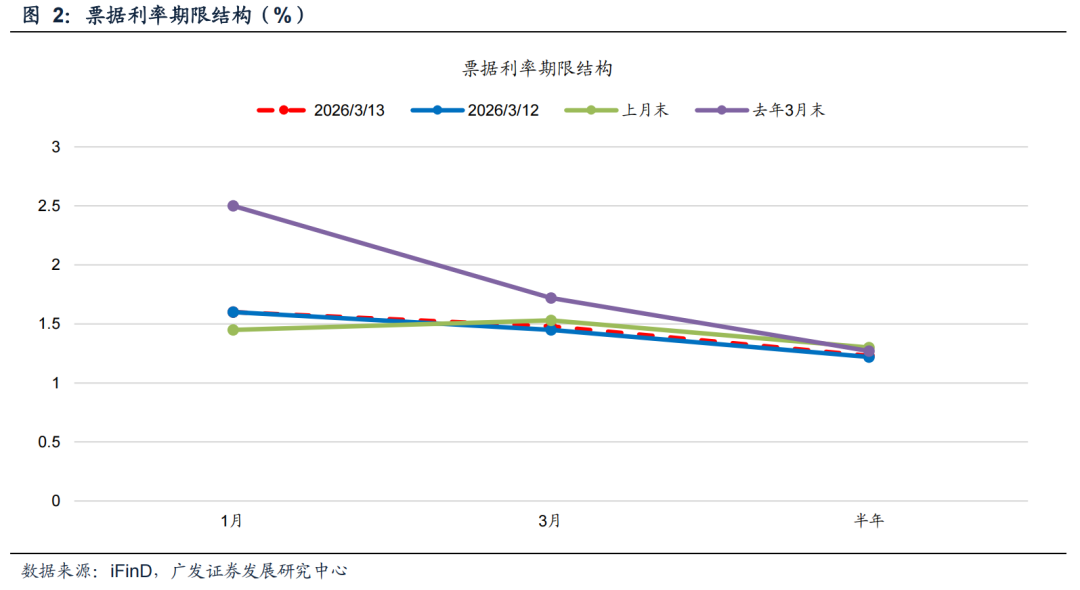

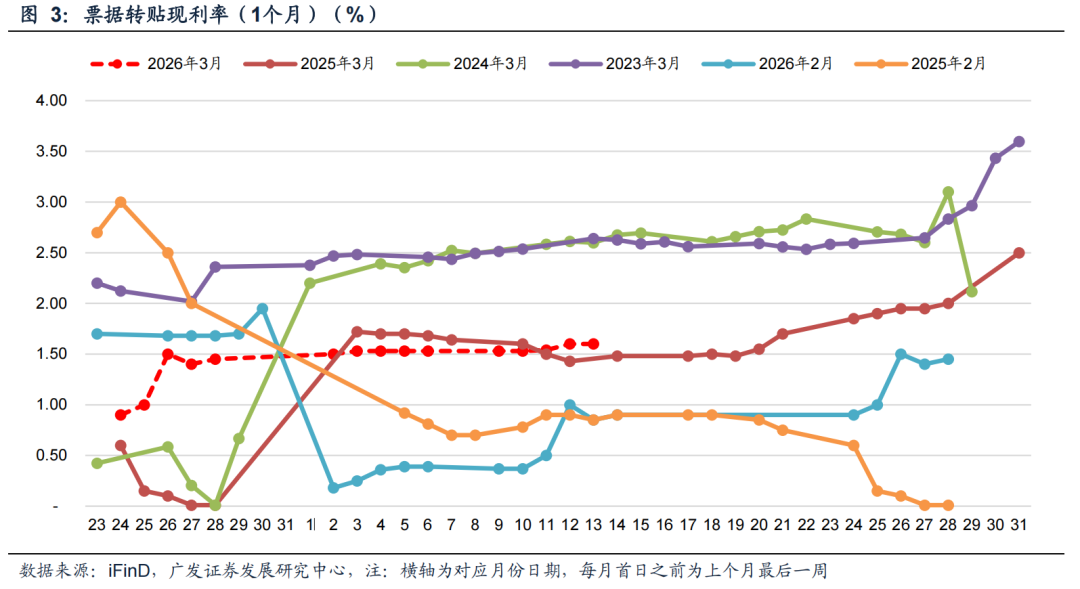

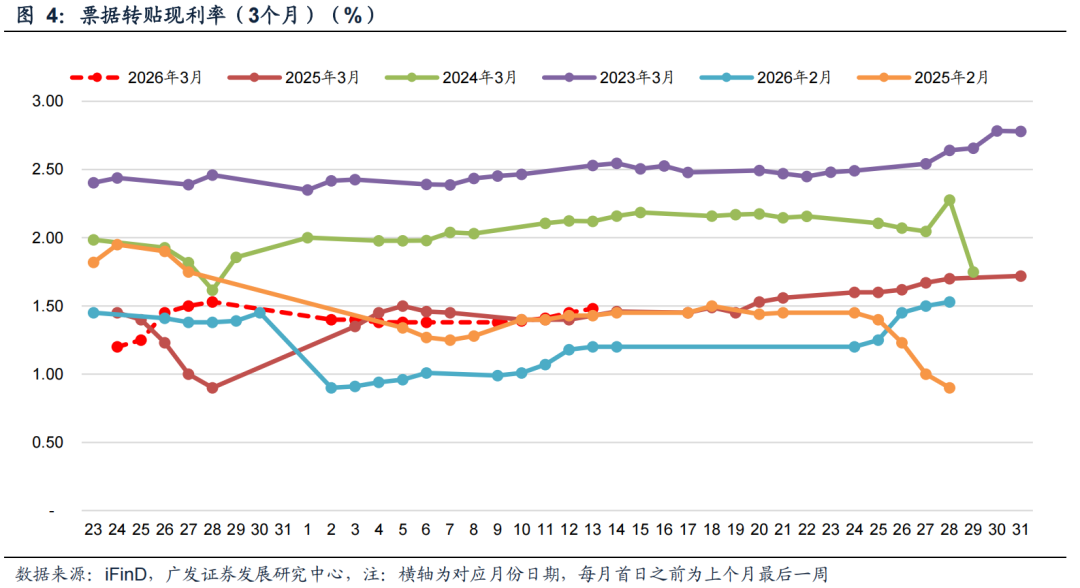

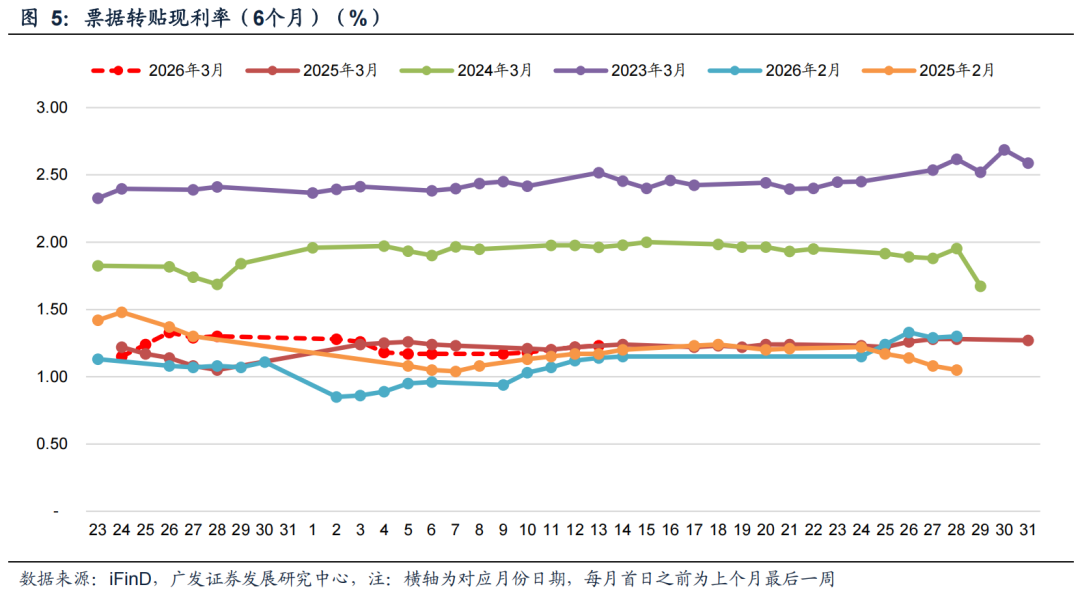

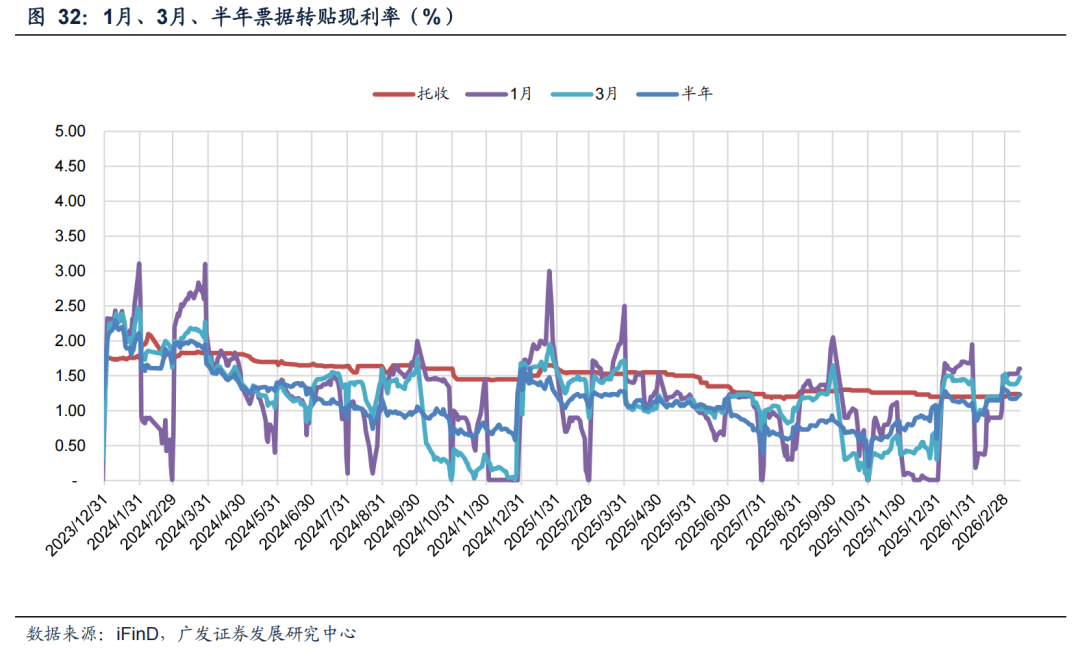

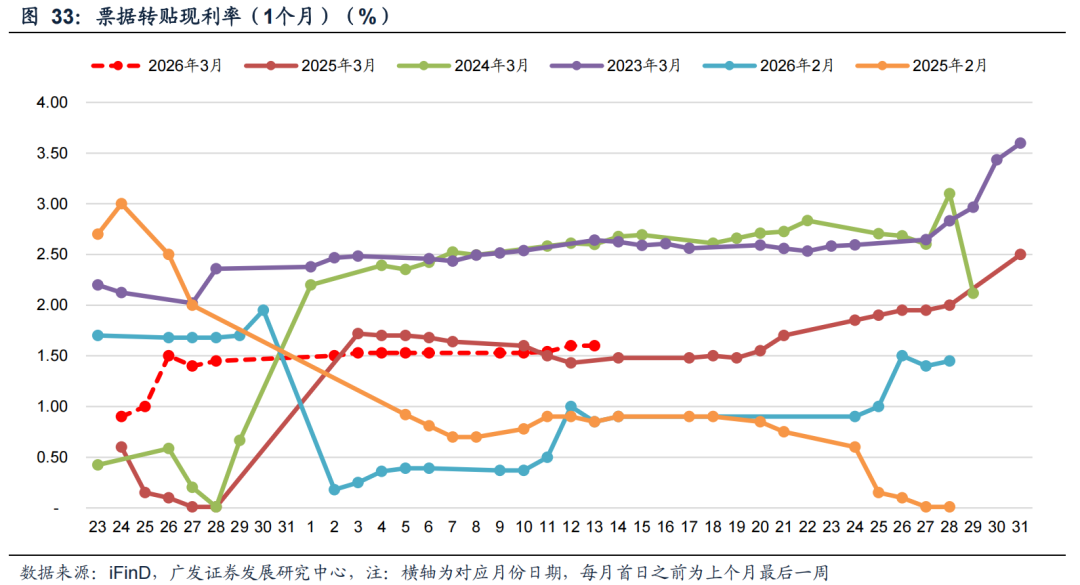

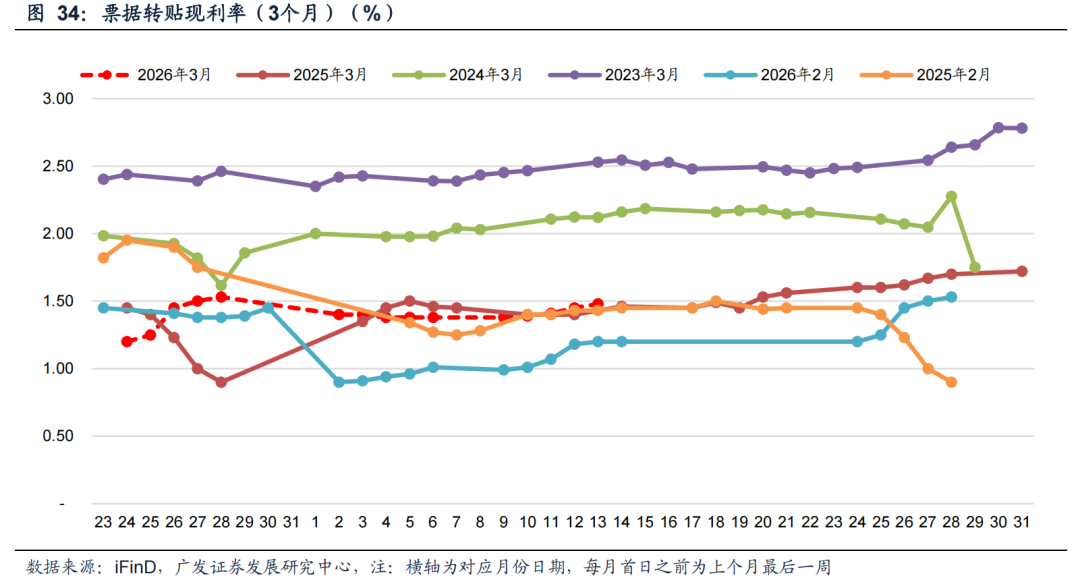

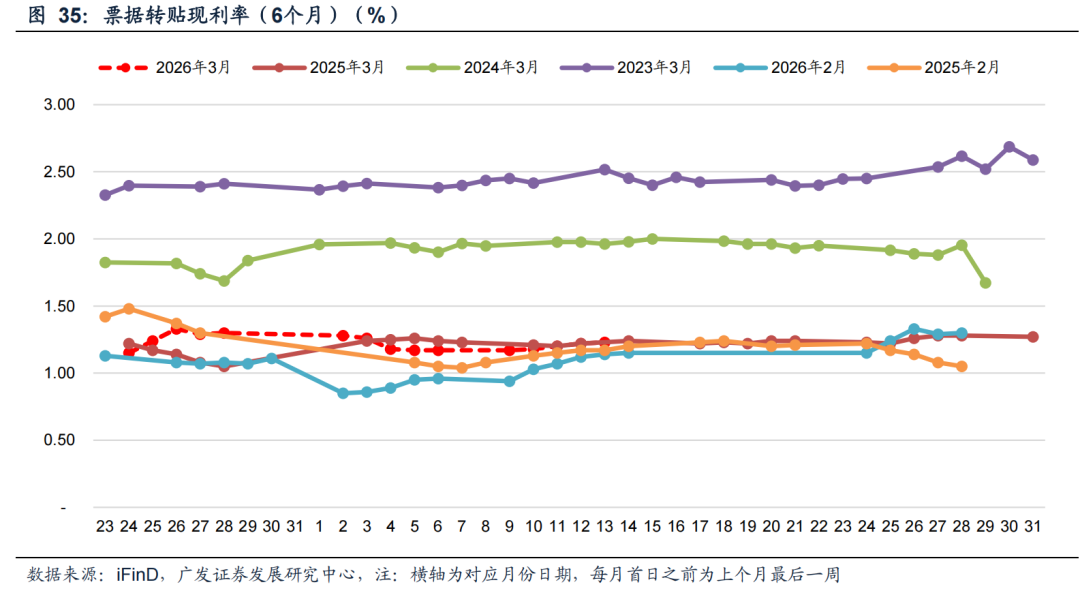

票据利率:本期末1M、3M和半年票据利率分别较上期末变动+7bp、+10bp、+6bp。本期为3月第2周,大行转贴买入票据意愿疲软且对外积极出票,股份制银行和非银机构为主要卖家。当前票据市场供大于求,银行配置需求整体偏弱,或反映3月信贷投放预期向好,关注后续情况。

下期关注:税期扰动和3月LPR。

风险提示:(1)经济增长超预期下滑;(2)财政政策力度不及预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

目录索引

01

降准降息预期走弱

(一)本期数据观察:央行6M买断式逆回购净回笼

3月10日,金融时报发布文章《适度宽松的货币政策怎么干?一文详解》,我们认为该文章向市场传达出降准降息预期走弱信号,具体如下:

(1)降准降息预计做好“相机抉择”。潘功胜提出‘灵活高效地运用降准降息等多种货币政策工具’,表明降准、降息仍是货币政策操作的可选项,但预计将在多重目标平衡下,做好‘相机抉择’。

(2)个人房贷利率水平已接近美、英、日“零利率”时期平均水平。我国货币政策长期立足跨周期视角,没有大收大放,支持实体经济的连续性和稳定性更强。中国个人房贷利率水平已经接近美国、英国、日本“零利率”时期房贷利率的平均水平。

(3)信贷利率已处历史低位,呵护银行息差仍为重要目标,后续降低融资成本,将更多通过规范市场行为,降低中间费用实现。考虑到当前信贷利率已处于历史低位水平,呵护银行息差仍为重要目标,对社会综合融资成本的表述,也从去年的‘推动下降’调整为‘促进低位运行’。后续降低融资成本,将更多通过‘规范信贷市场经营行为,降低融资中间费用’实现,包括有序扩大明示企业贷款综合融资成本工作覆盖面等。”

(4)总量上保持银行间流动性充裕,坚持不搞“大水漫灌”,支持银行补充资本金、引导银行负债端成本下行。央行一直在总量上努力保持银行体系流动性处于充裕水平,保持货币信贷与实际需求匹配,同时又坚持不搞“大水漫灌”;价格上引导商业银行向实体经济让利,同时也要实现银行自身稳健经营,支持银行补充资本金、引导银行负债端成本下行,增强银行服务实体经济的可持续性。

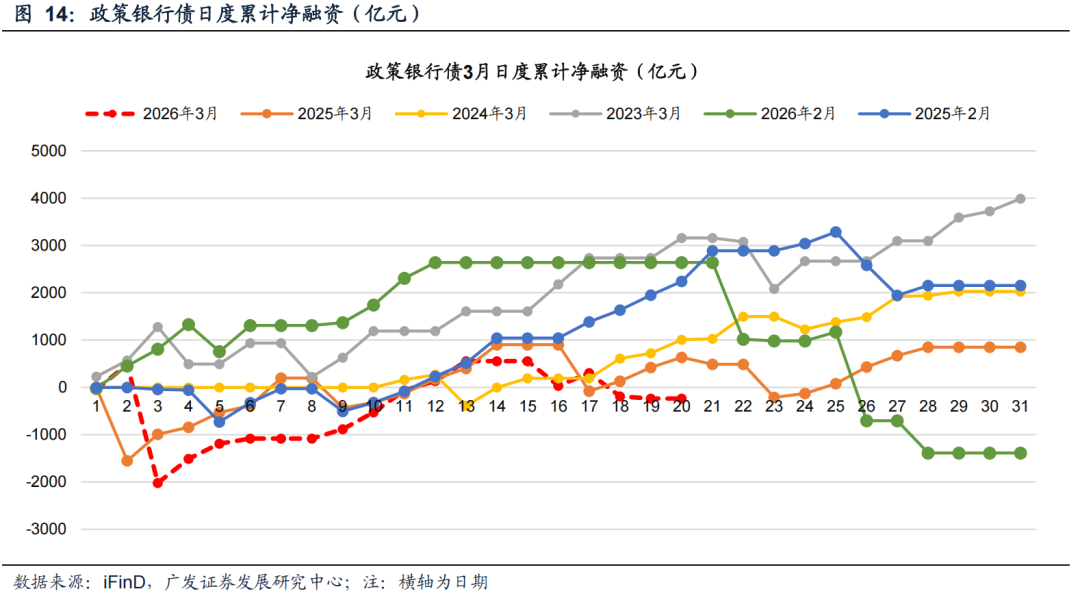

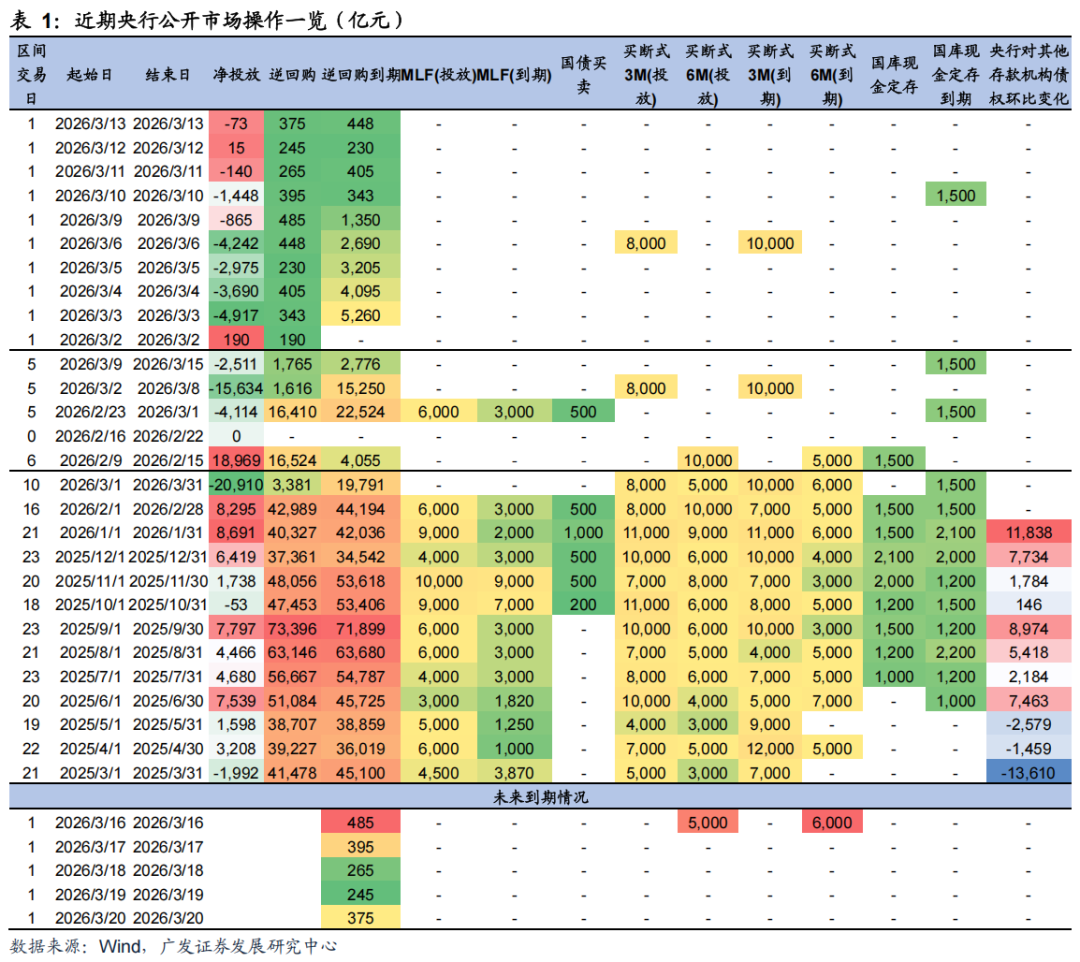

央行动态(表1,图23):据Wind数据(下同),本期央行公开市场共开展1,765亿元7天逆回购操作,利率1.40%,逆回购到期2,776亿元,国库现金定存到期1,500亿元,整体实现净回笼2,511亿元。下期央行公开市场将有1,765亿元逆回购到期。另外,下期16日有6,000亿元买断式逆回购(6M)到期,央行续作5,000亿元,6M买断式逆回购净回笼1,000亿元。本期央行公开市场操作以小额微调为主,银行间流动性均衡充裕,资金利率稳中有升,截至3月13日,R001、R007较上期末+0.34BP、+1.13BP至1.39%、1.50%,DR001、DR007较上期末+0.22BP、+4.67BP至1.32%、1.46%。下期16日(周一)适逢缴税、缴准、6,000亿元6M买断式逆回购到期,央行预告将于16日开展5,000亿元买断式逆回购续作,整体净回笼1,000亿元;同时,叠加政府债净缴款回正和超1万亿元同业存单到期,预计流动性边际收敛,资金利率有所上行;此外,20日为LPR报价日,预计维持不变。

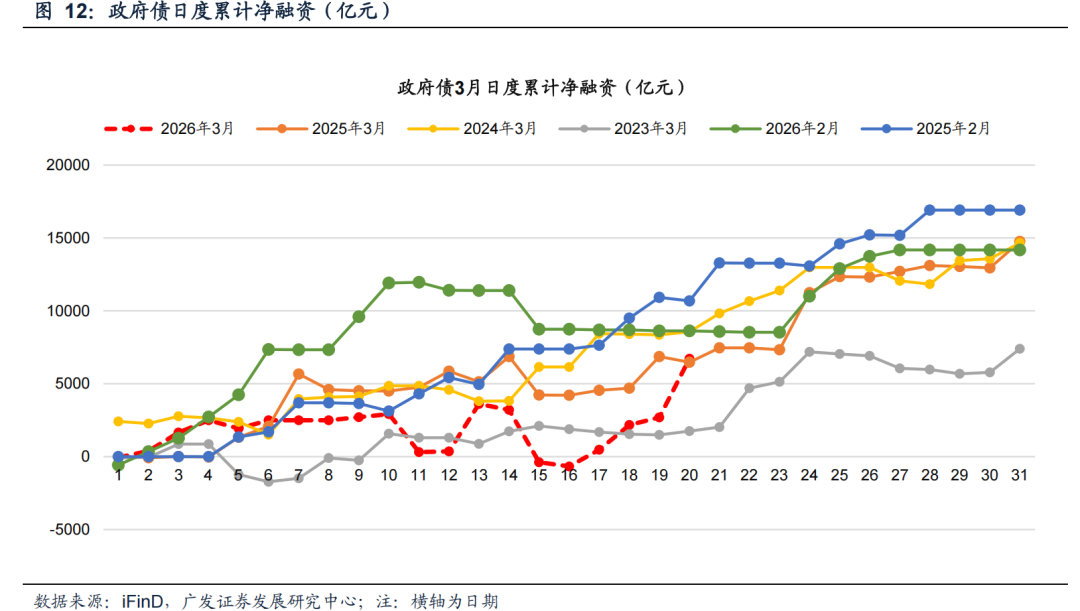

政府债融资(图12):本期政府债净缴款-5,597.08亿元,预计下期净缴款约5,937.89亿元,净缴款由负转正。

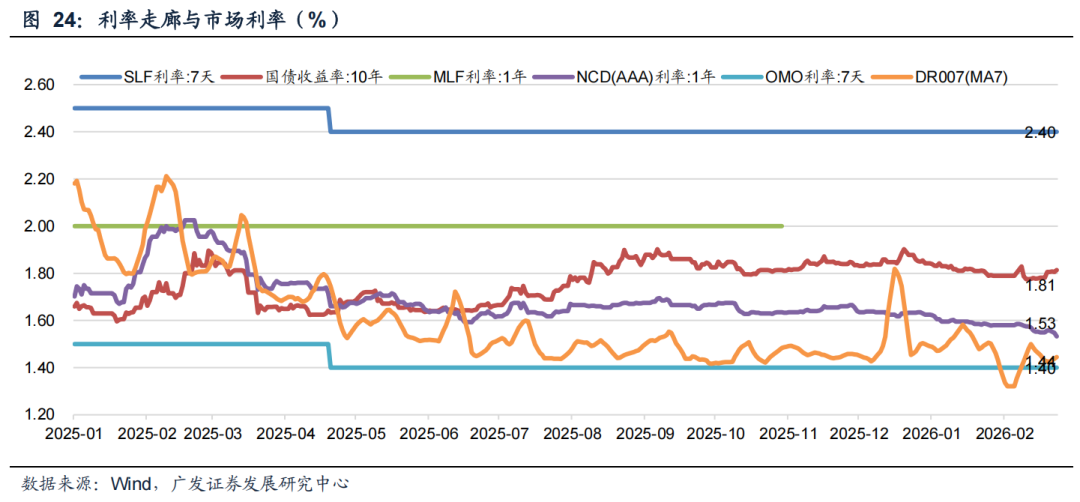

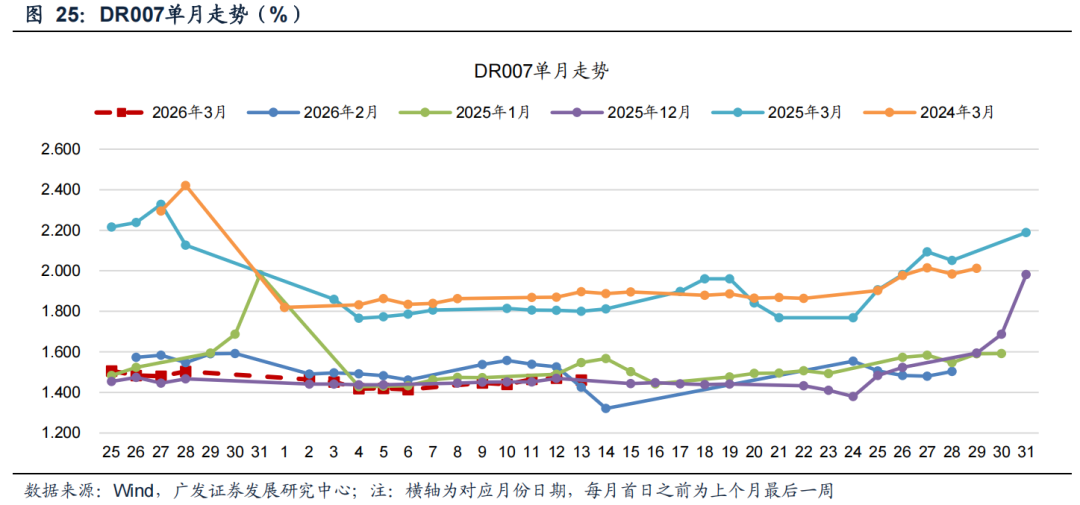

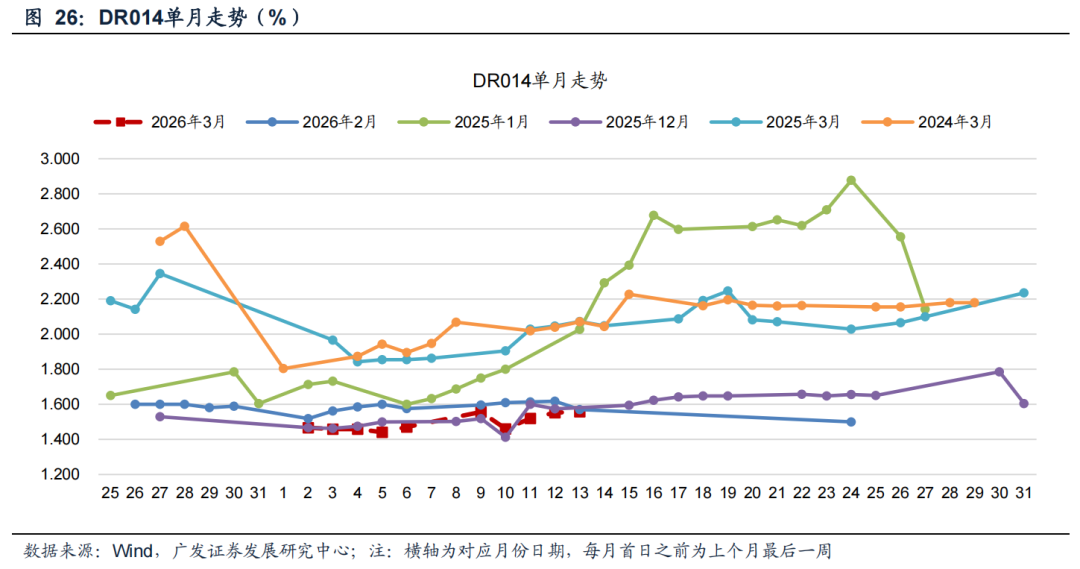

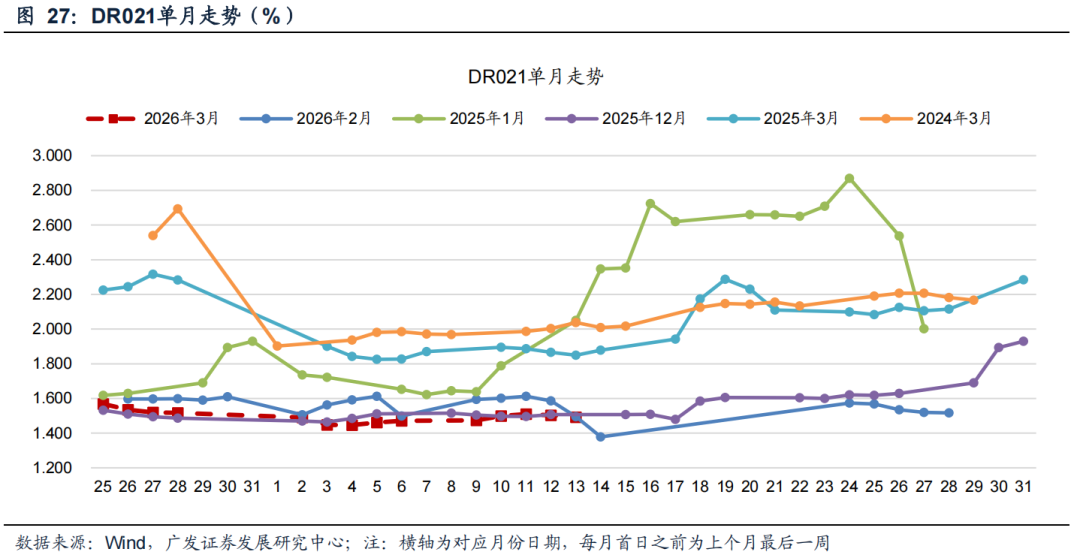

资金利率(表2,图7-11,图24-29):本期末DR001、DR007、DR014、DR021分别为1.32%、1.46%、1.49%、1.56%,分别较上期变动+0.2bp、+4.7bp、+2.2bp、+8.6bp。Shibor1M、3M、6M、9M、1Y分别为1.53%、1.54%、1.56%、1.57%、1.58%,分别较上期变动-0.9bp、-1.3bp、-1.0bp、-0.9bp、-0.9bp。

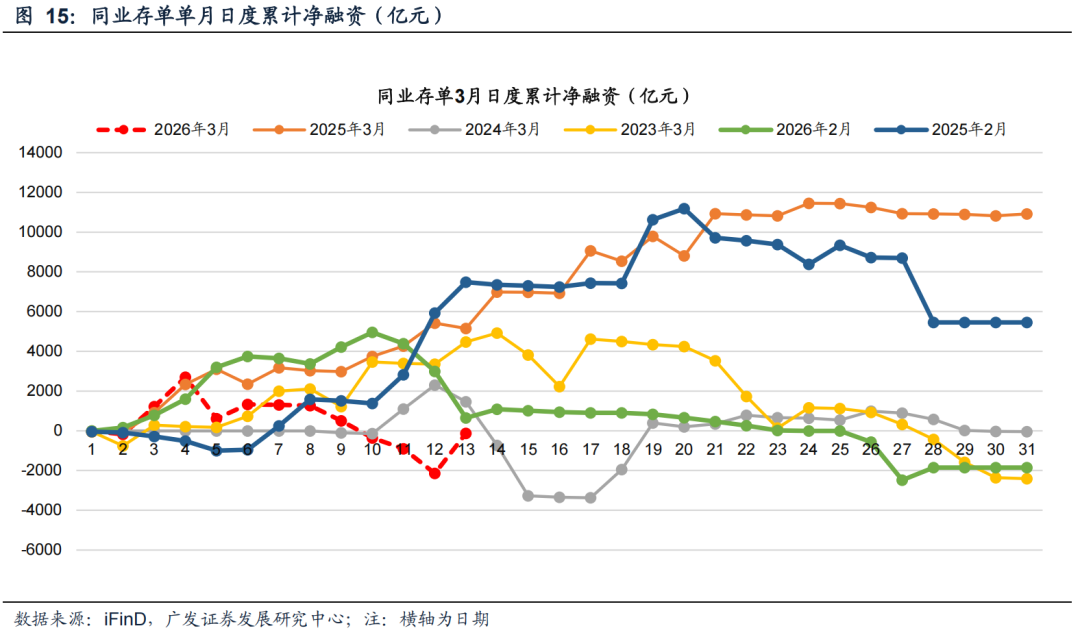

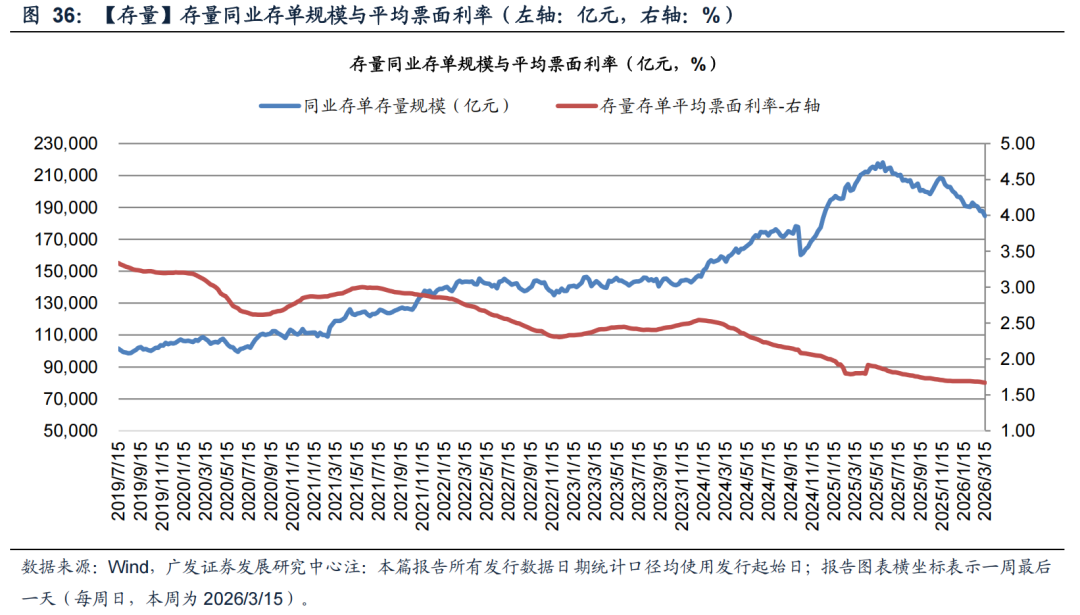

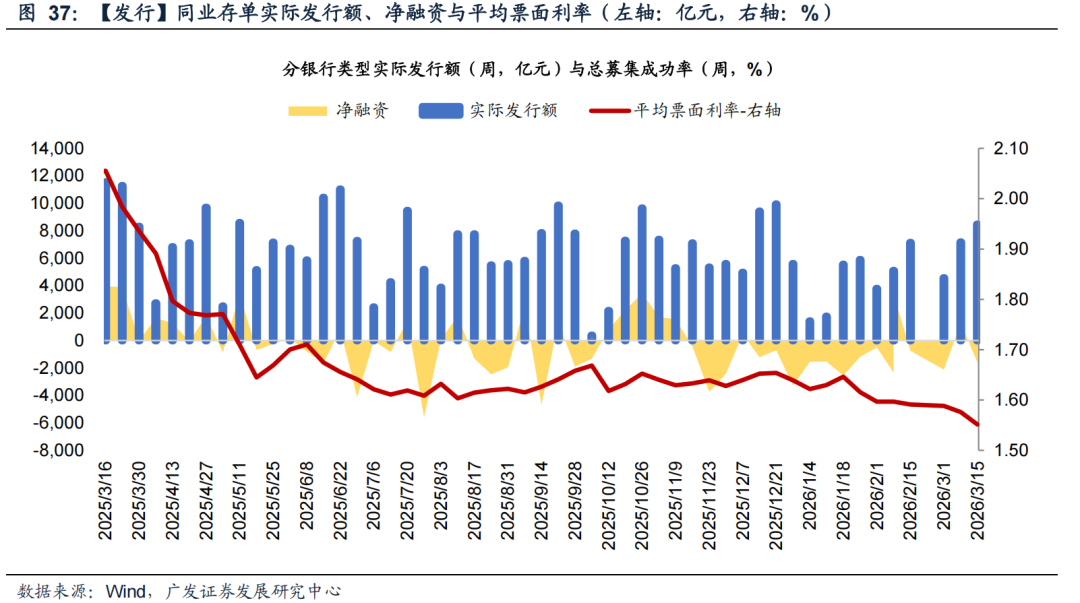

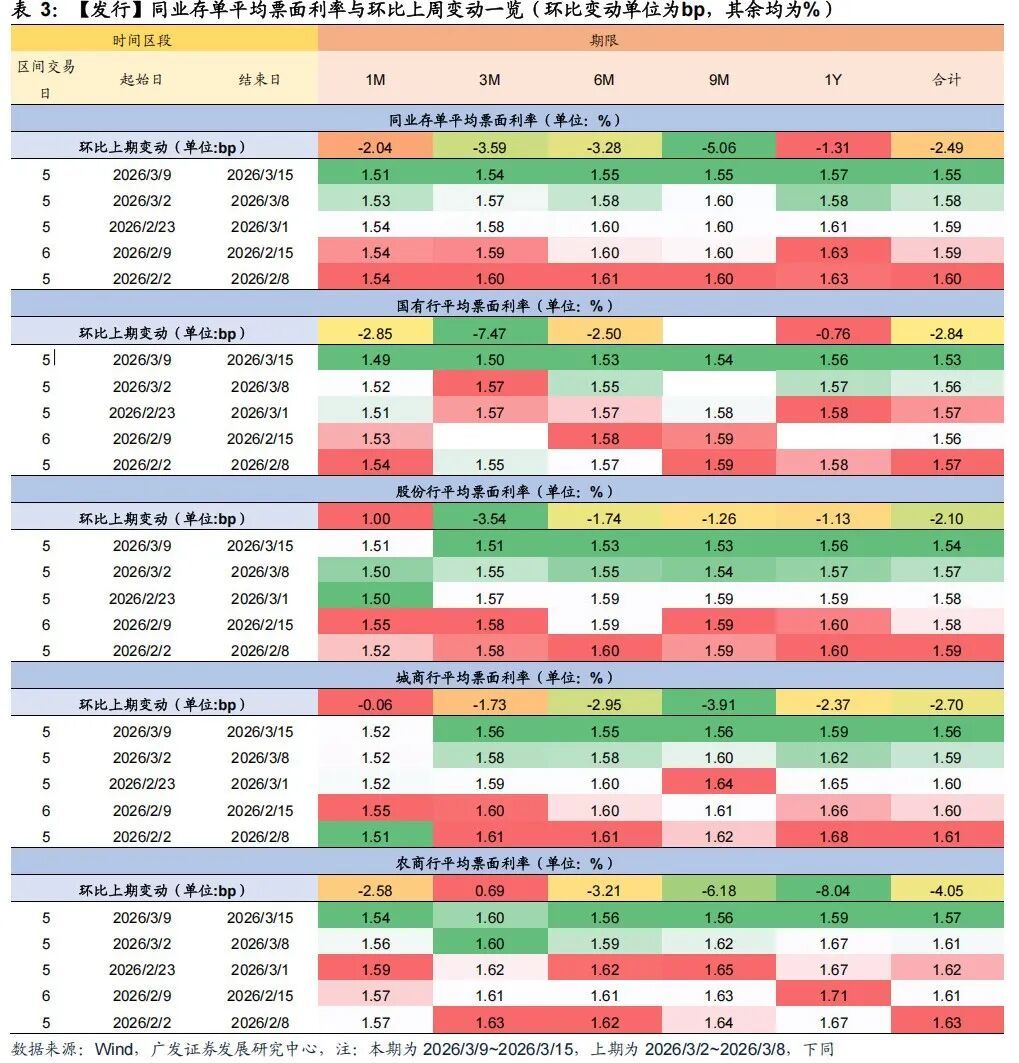

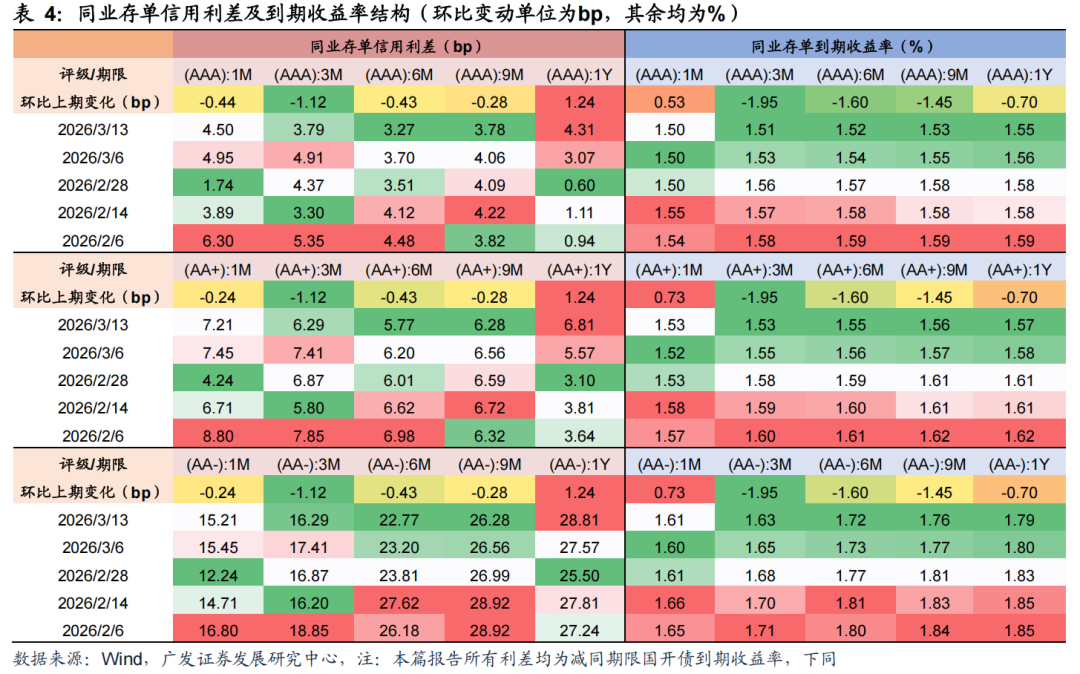

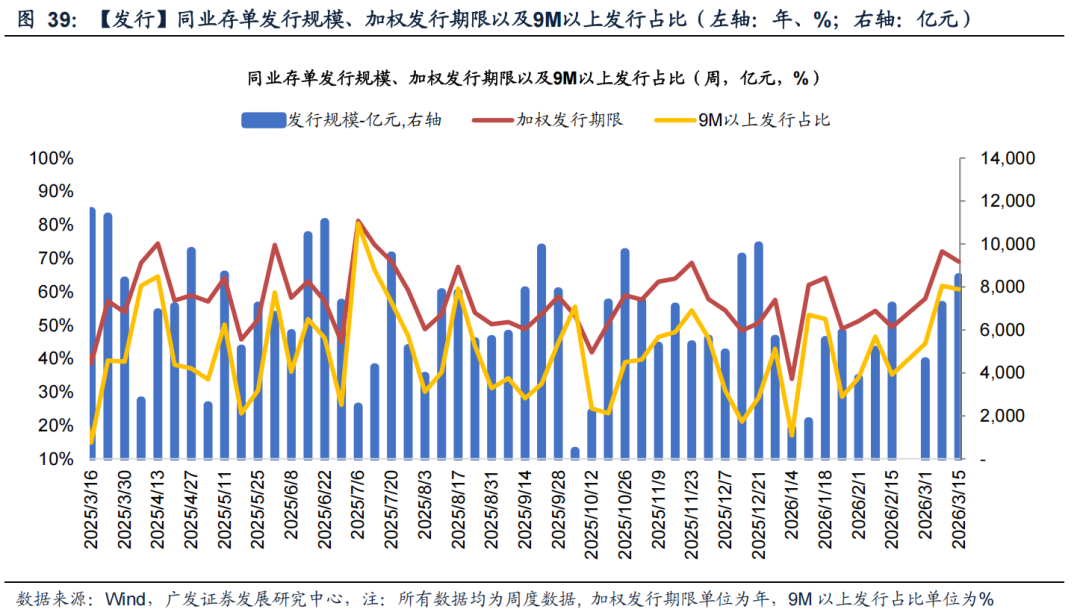

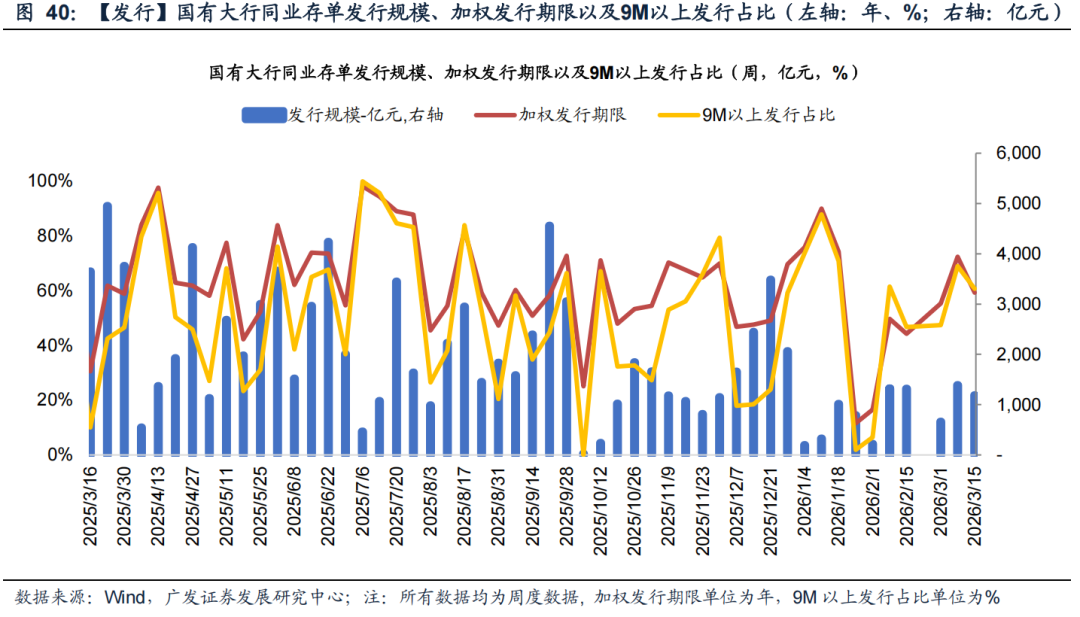

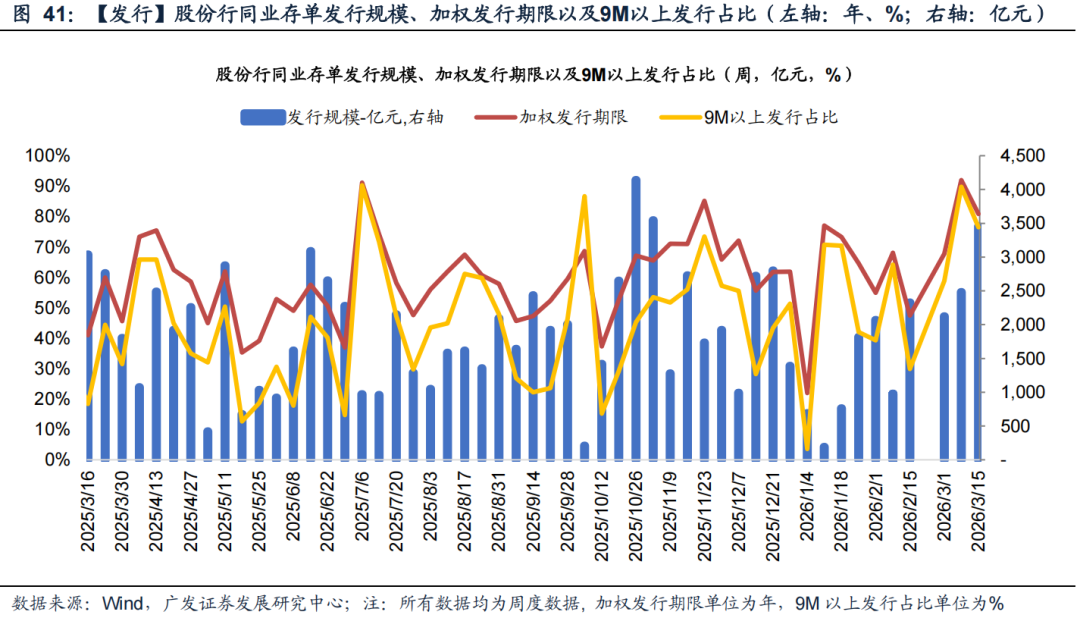

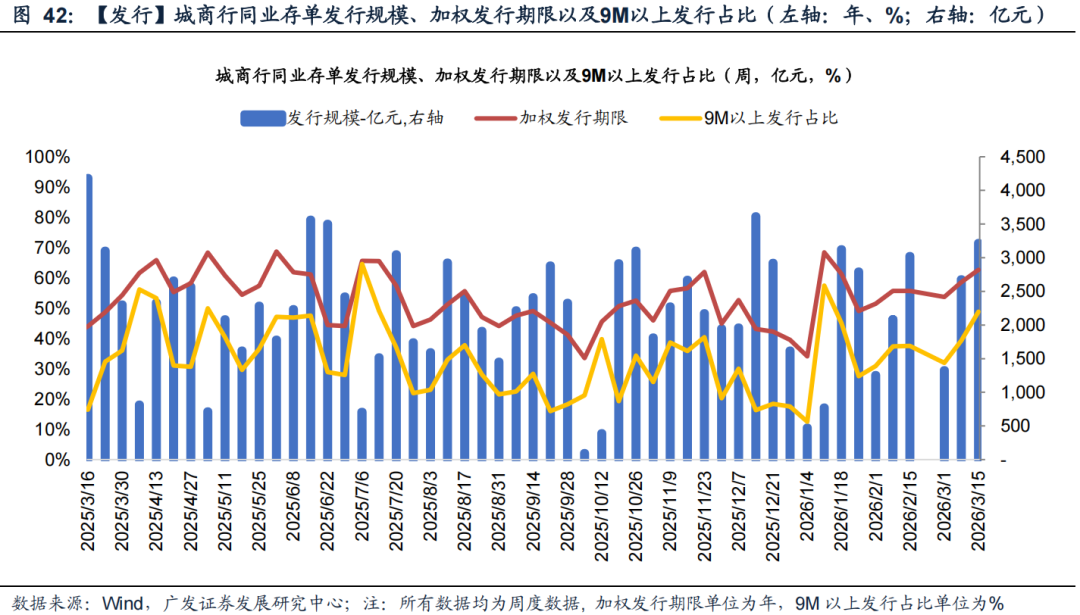

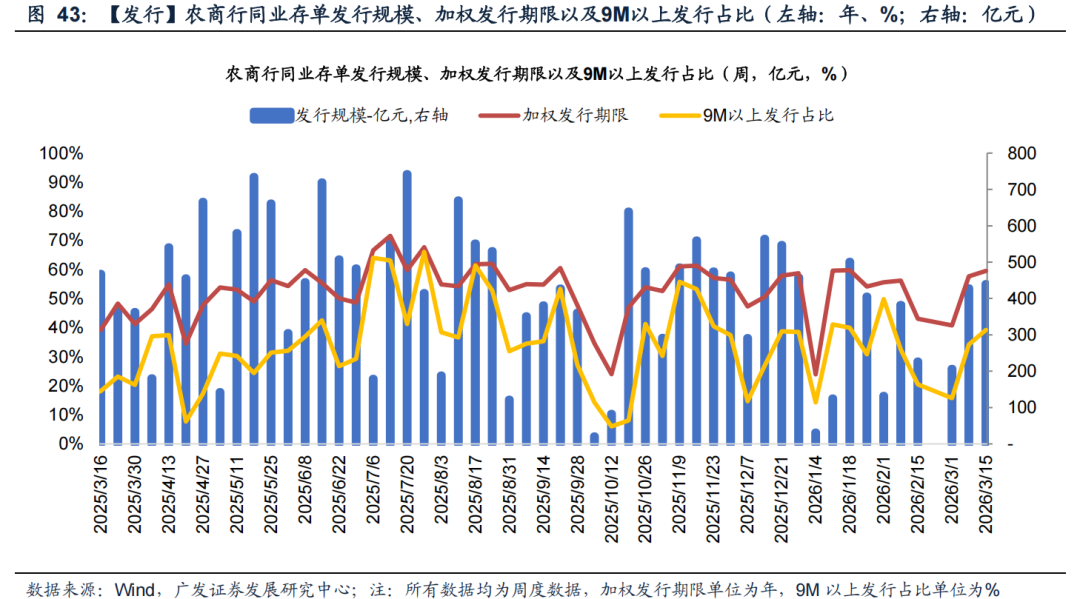

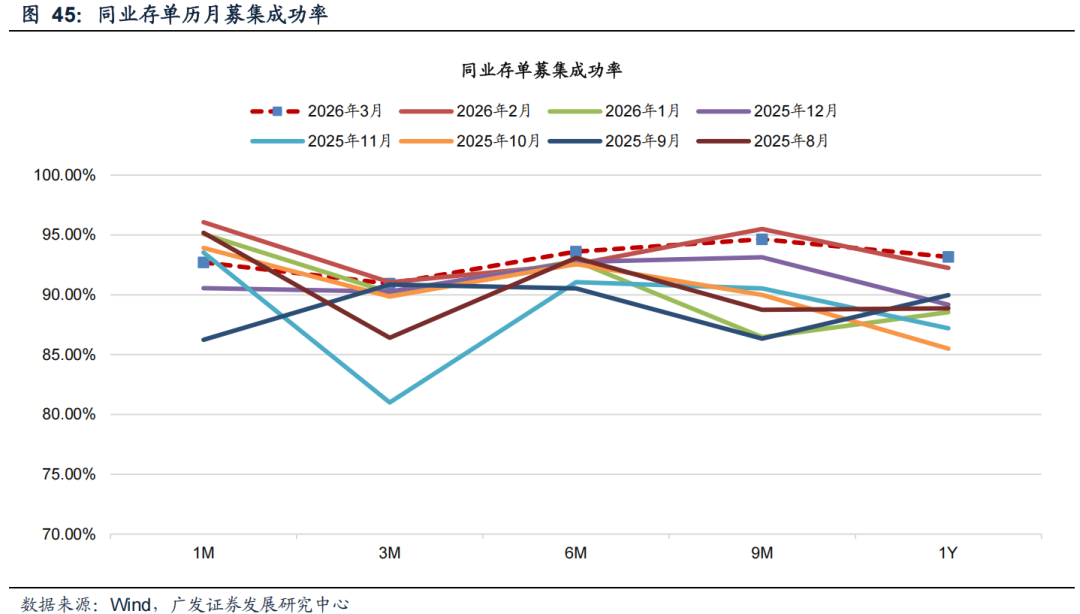

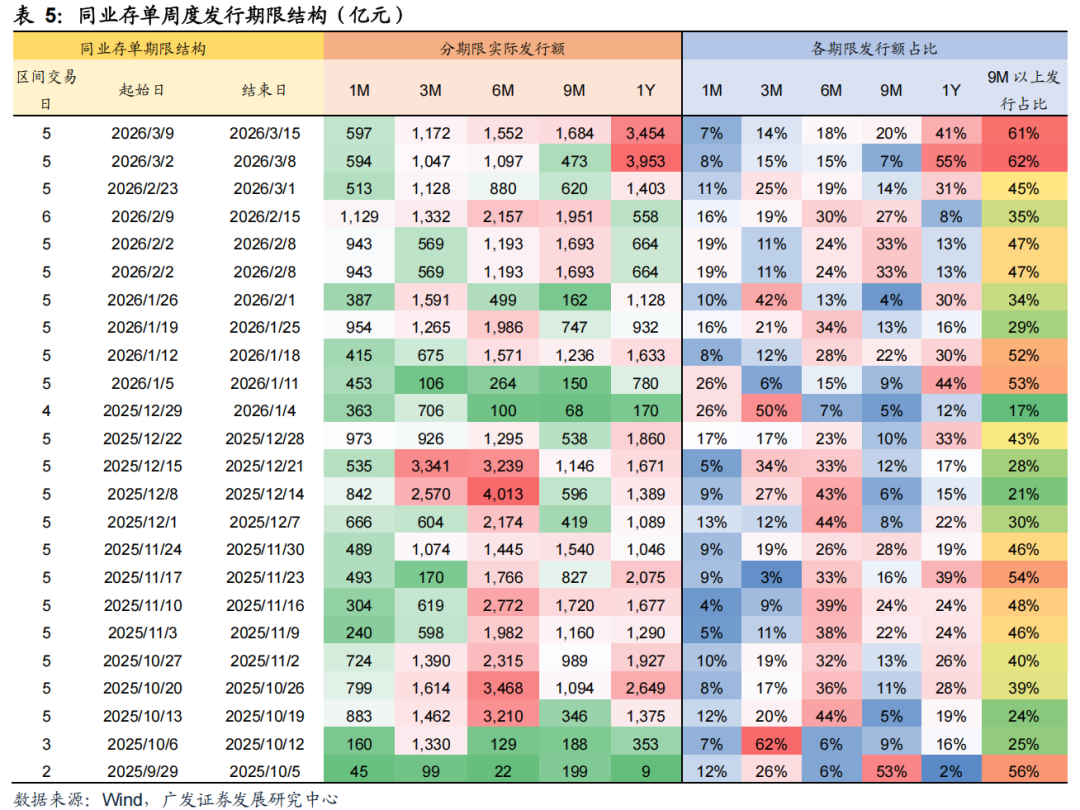

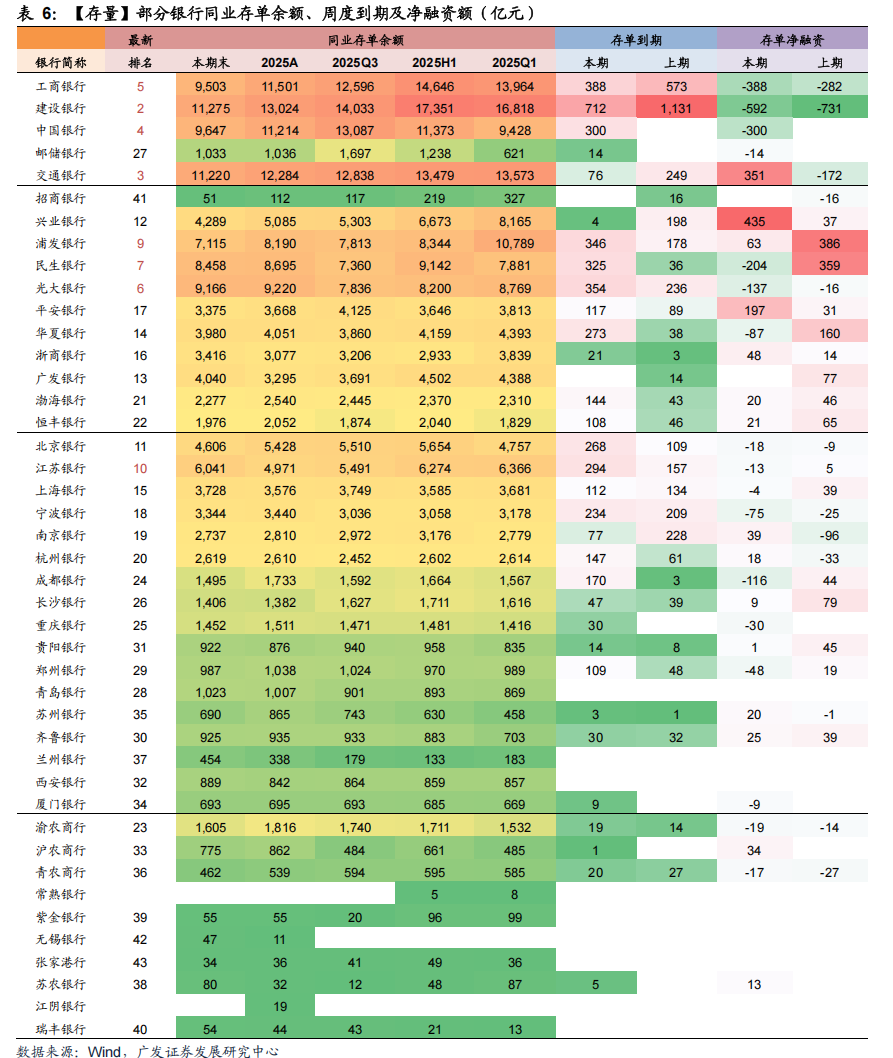

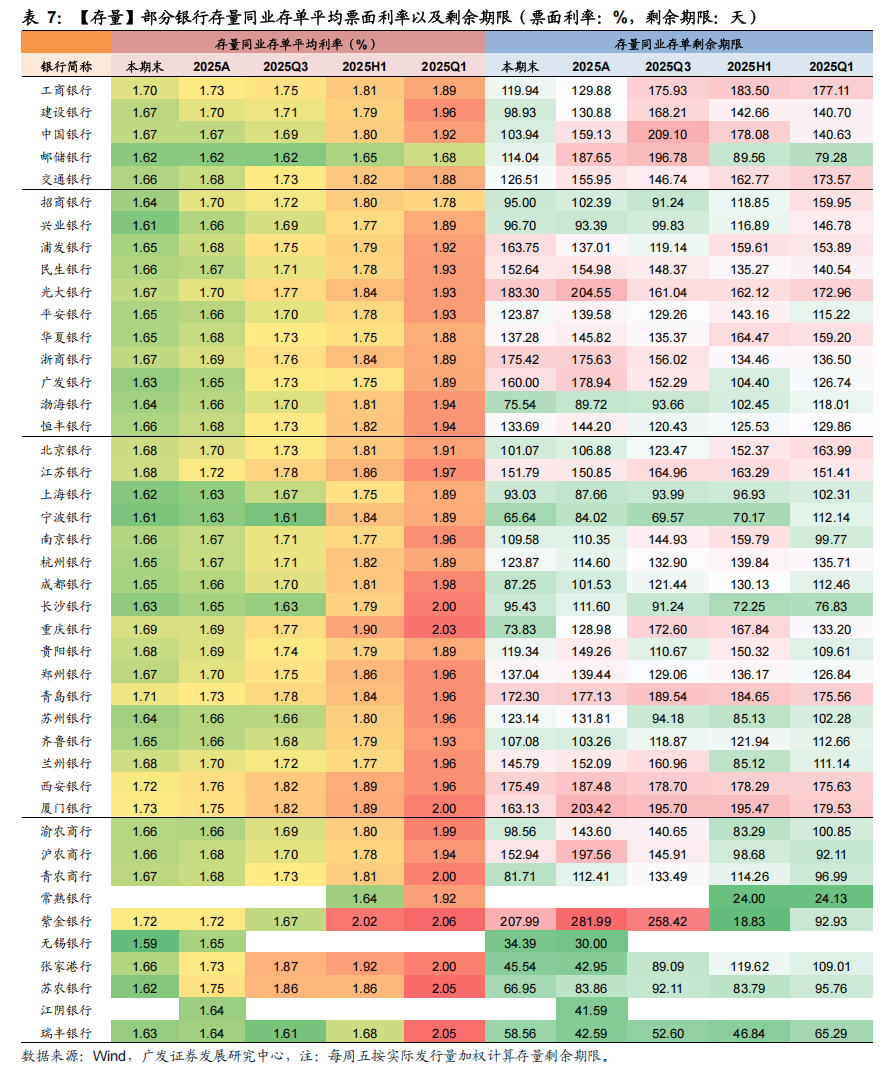

NCD利率(表2,图36-45):本期NCD加权平均发行利率为1.55%,较上期下行3bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别为1.50%、1.50%、1.51%、1.52%、1.53%,分别较上期变动+0.8bp、-0.5bp、-1.0bp、-0.7bp、-1.8bp。本期存单发行规模8,459亿元,净融资规模-1,623亿元。从存单发行期限结构来看,3M及以下存单规模占比21%;9M以上存单占比61%。本期同业存单净融资为负,国有行、股份行、城商行净融资规模分别为-1,496亿元、365亿元、-262亿元。

国债利率(表2,图30):本期末1Y、3Y、5Y、10Y、30Y分别为1.28%、1.37%、1.56%、1.81%、2.37%,较上期末分别变动-0.9bp、+0.8bp、+2.8bp、+3.3bp、+8.5bp。本期债市受1-2月进出口数据表现强劲、2月通胀表现向好、金融时报发文降准降息预期弱化、外围地缘冲突局势升级以及同业存款自律加强影响短端走强、长端走弱,曲线走陡。下期预计债市利率受2月社融数据企业中长期信贷回暖、石油价格波动引发通胀预期等影响震荡上行。往后看,进入26Q2流动性可能阶段收敛,叠加财政保持积极、整治“内卷式”竞争、大力提振消费以及外围地缘冲突可能带来输入型通胀,预计内需拉动下宏观经济复苏与上游输入性通胀对长期利率的影响可能逐步加强,关注长债利率上行风险。

票据利率(图1-6):本期末1M、3M和半年票据利率分别为1.6%、1.48%、1.23%,分别较上期末变动+7bp、+10bp、+6bp。本期为3月第2周,1M票据利率大幅上升后趋稳,3M与6M票据利率持续小幅上升。大行转贴买入票据意愿疲软且对外积极出票,股份制银行和非银机构为主要卖家,农商行为代表的中小机构持续买入。当前票据市场供大于求,银行配置需求整体偏弱,或反映3月信贷投放预期向好,关注后续情况。

银行融资追踪:

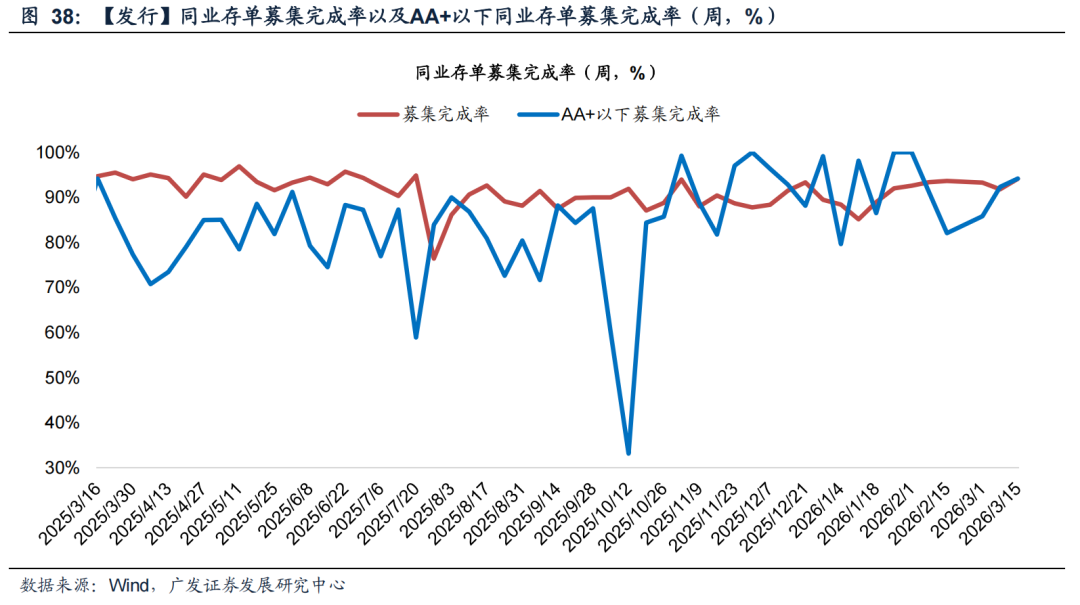

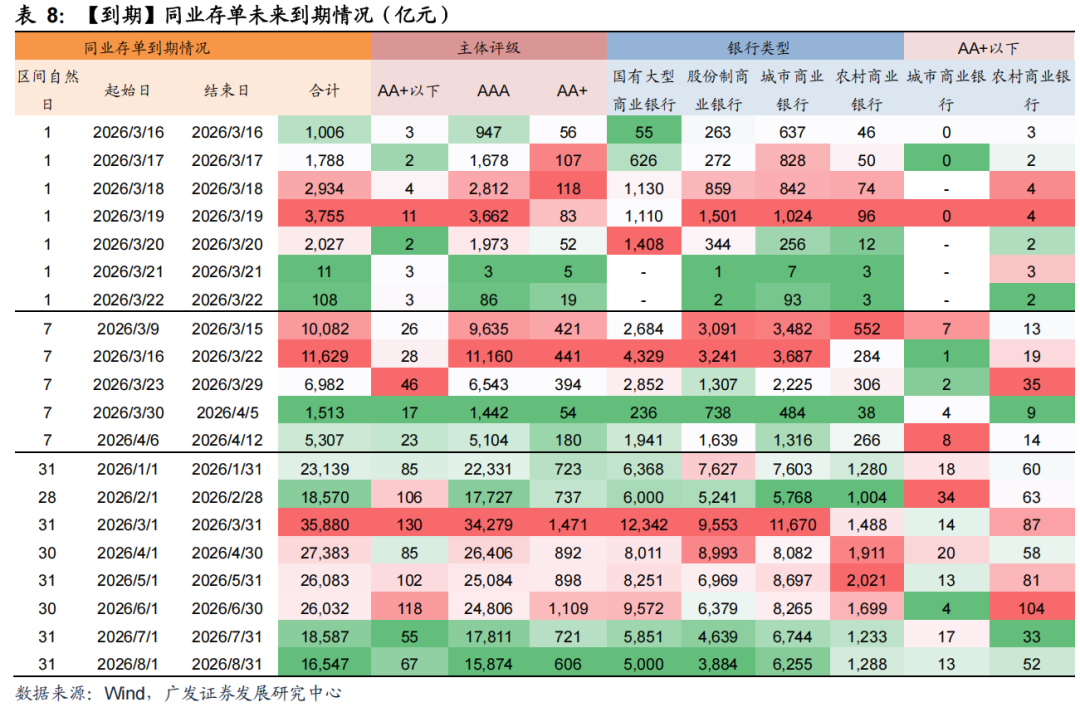

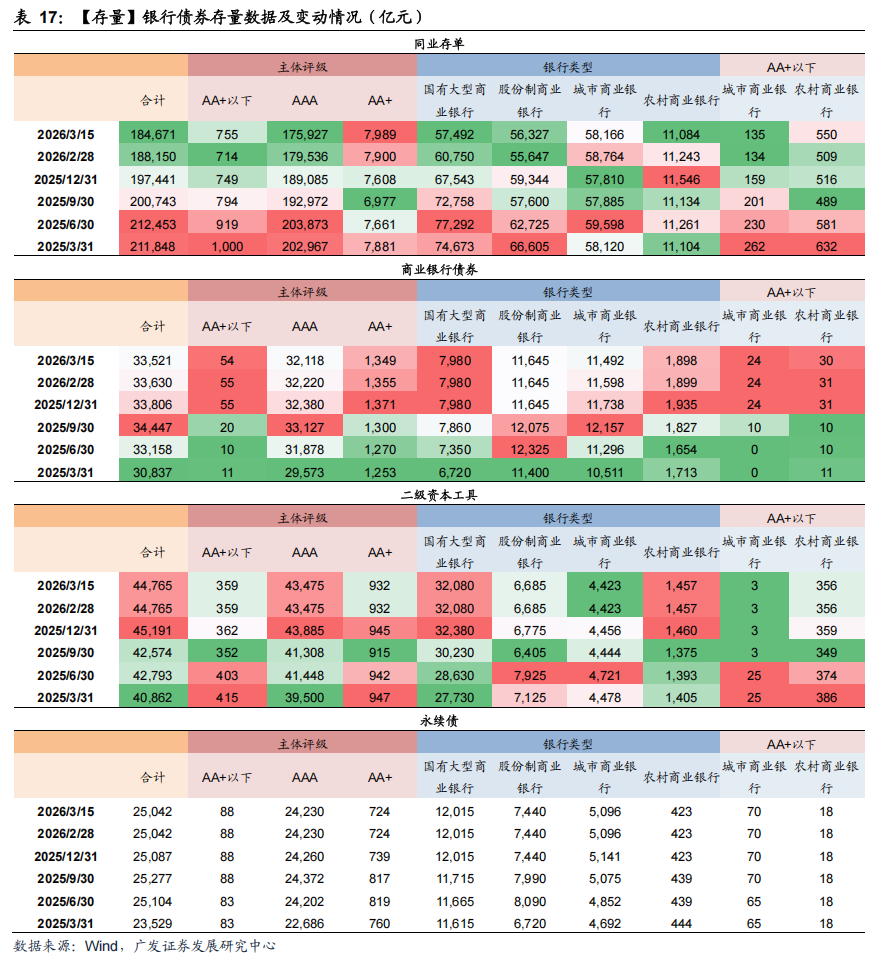

同业存单方面,截至本期末,同业存单存量规模为18.47万亿元,存量存单加权平均利率为1.67%,平均剩余期限为124天。本期累计发行同业存单8,459亿元,募集完成率94.1%,其中AA+级以下94.2%。加权平均发行利率1.55%,较上期下行3bp,加权发行期限0.69年(上期:0.72年)。本期同业存单到期10,082亿元,到期存单加权平均利率为1.71%,预计下期到期11,629亿元。

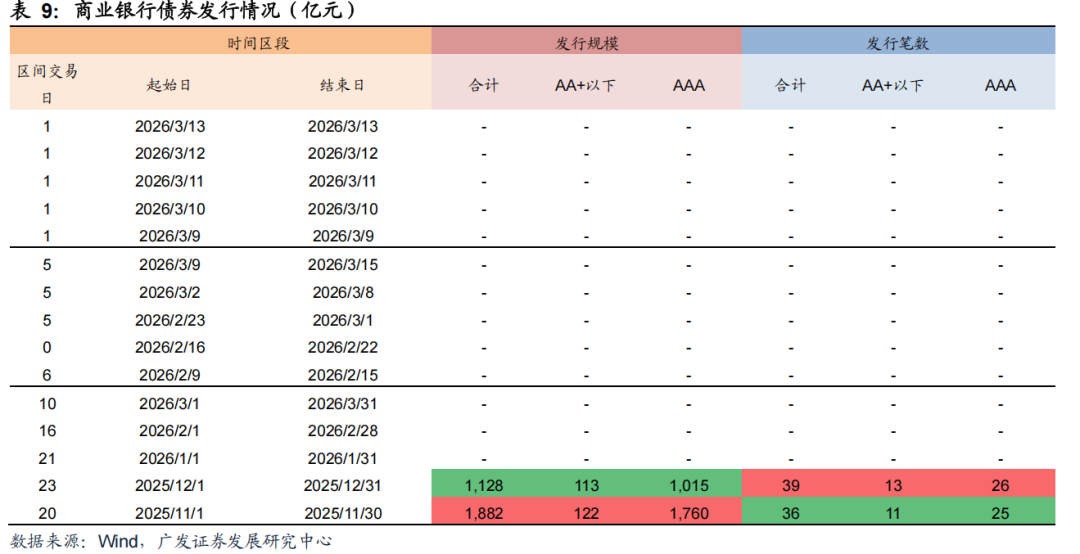

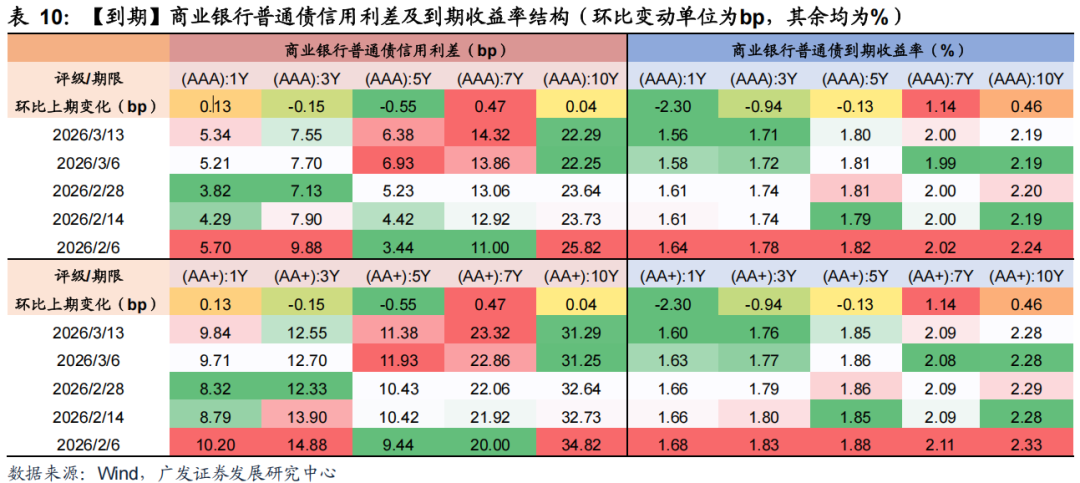

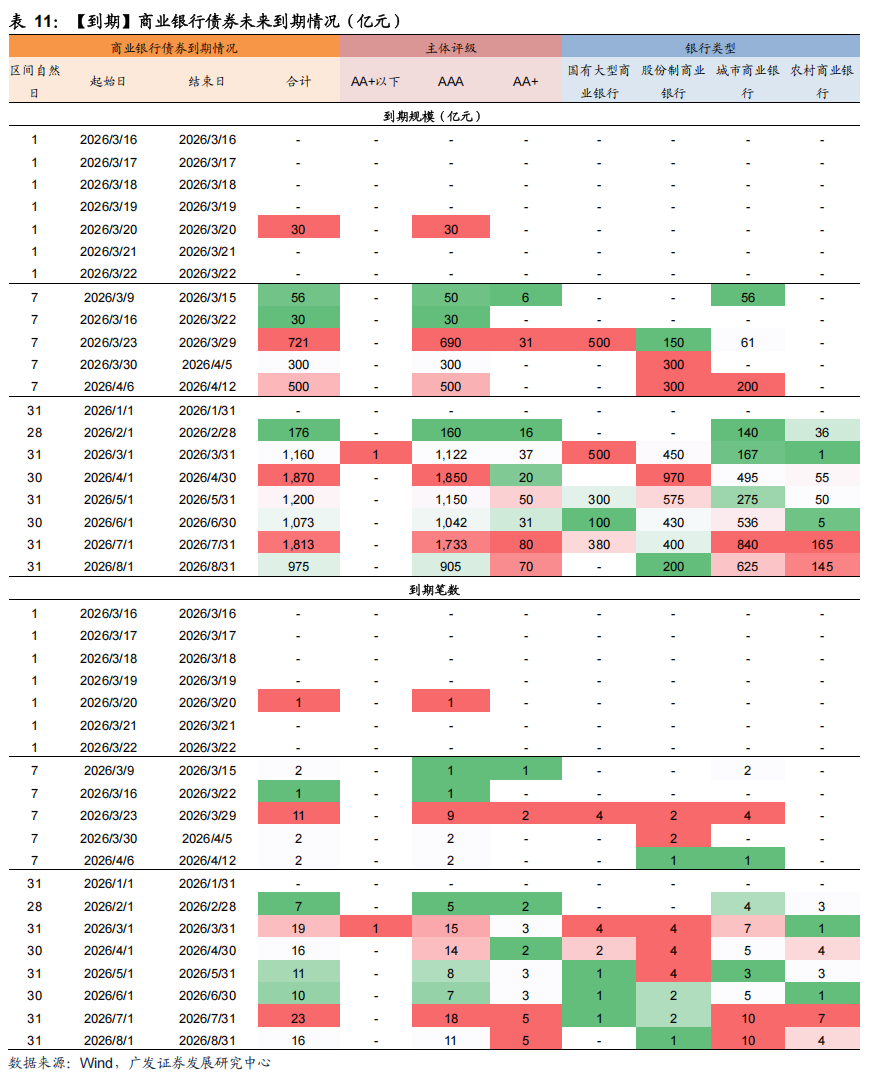

商业银行债券方面,本期无商业银行债发行。截至本期末,商业银行债券存量规模为3.35万亿元。信用利差方面,本期信用利差除1M和7Y有所走阔外,其余期限信用利差收窄居多,3M收窄幅度最大,超1BP。本期2笔商业银行普通债到期,预计下期1笔商业银行债到期。

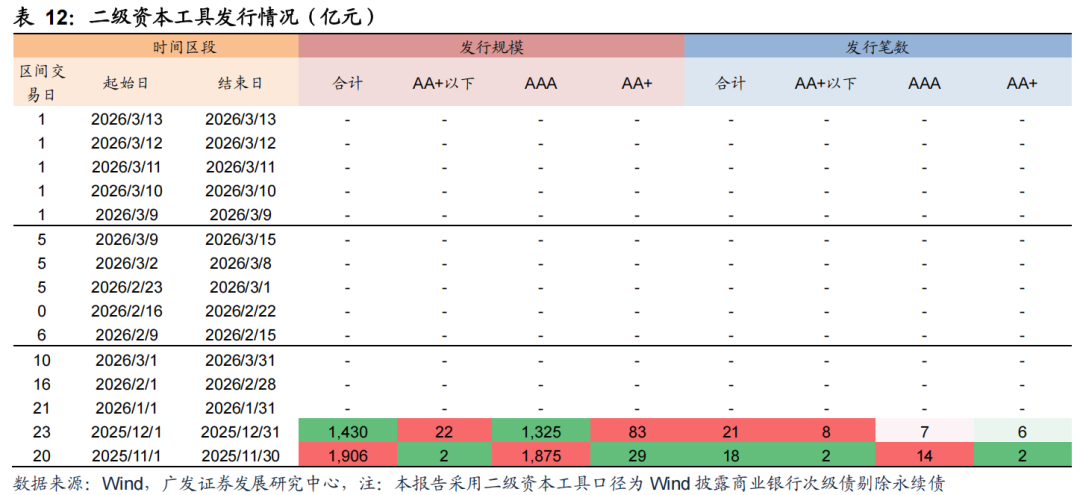

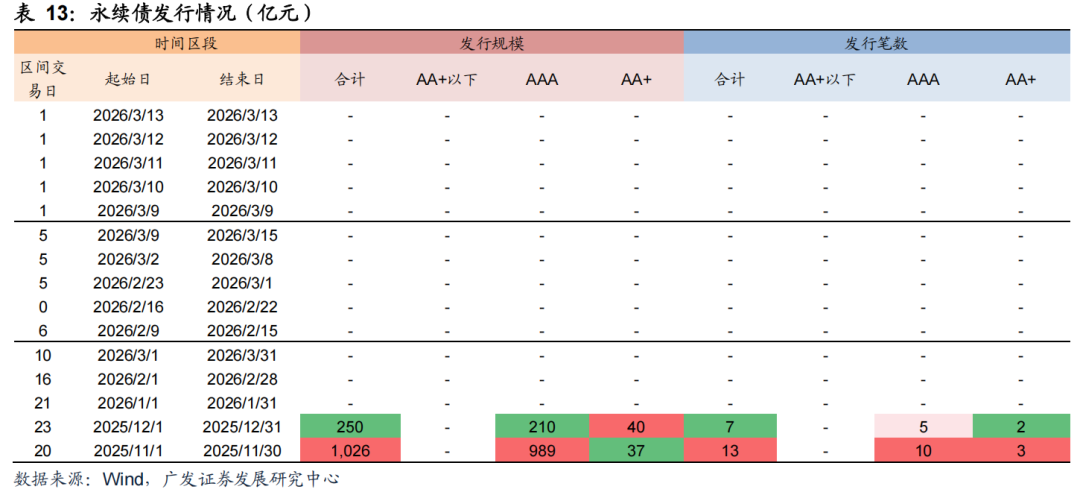

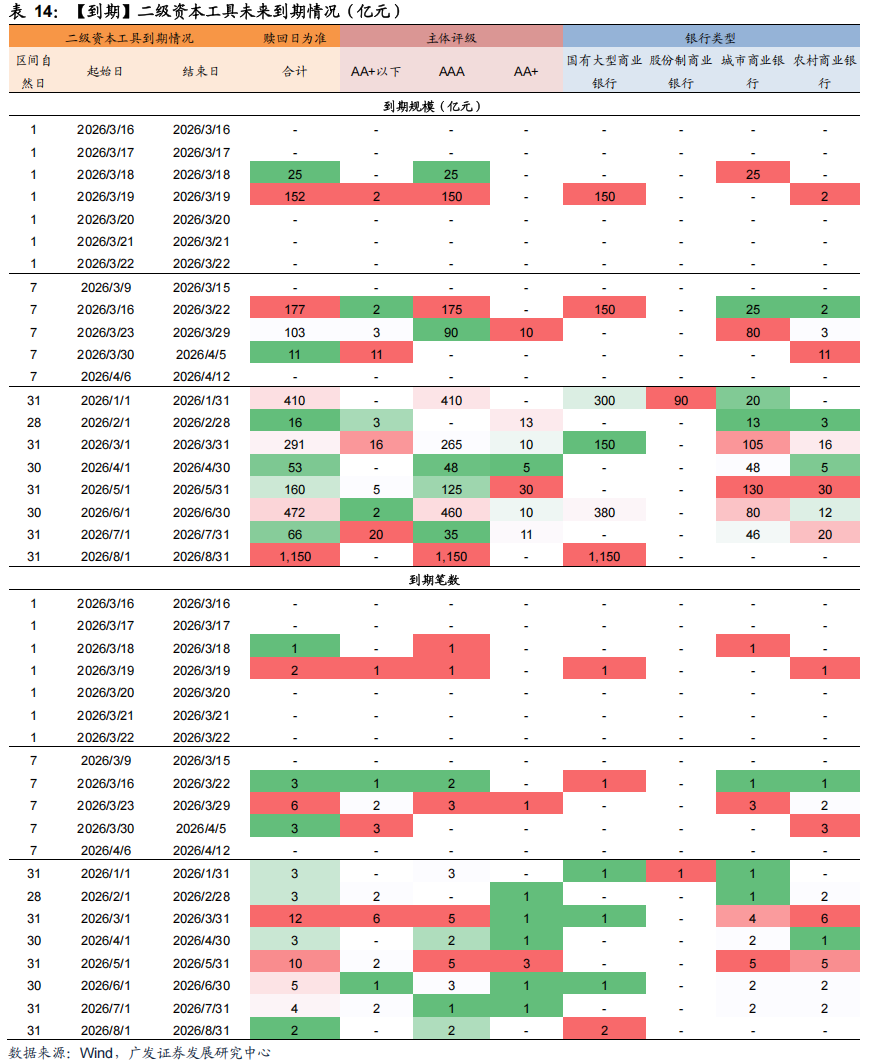

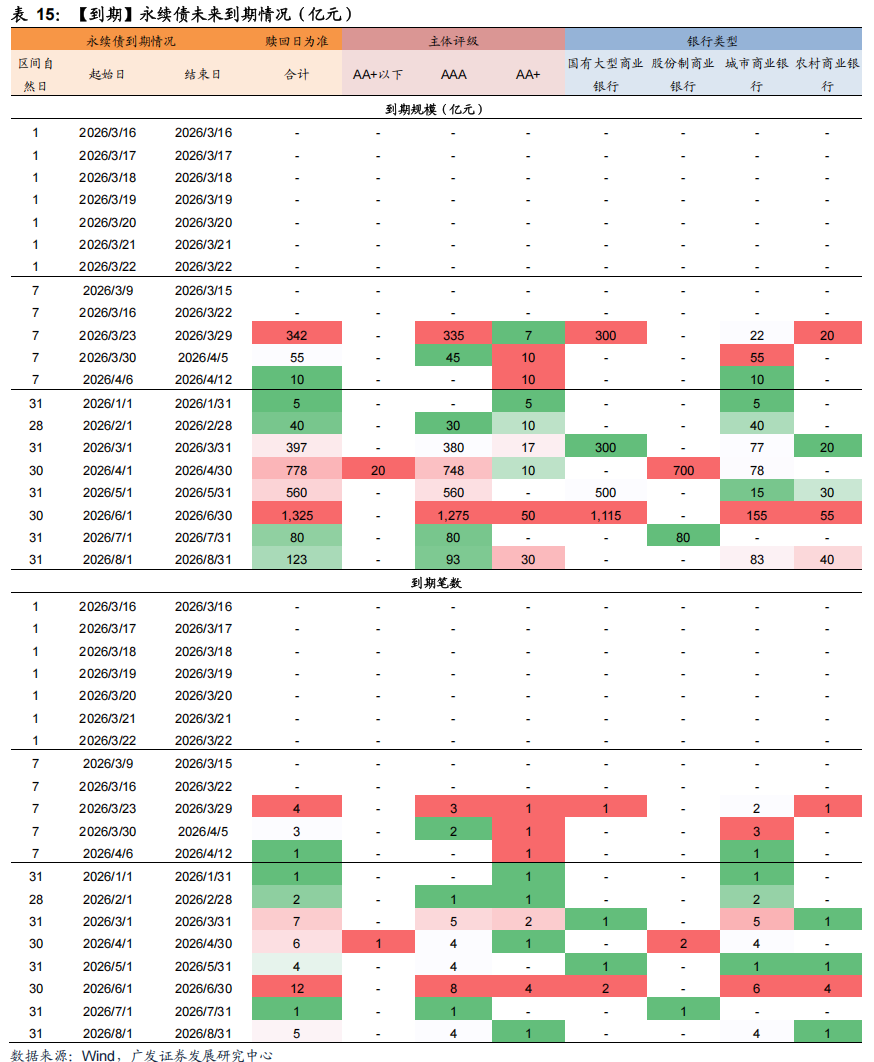

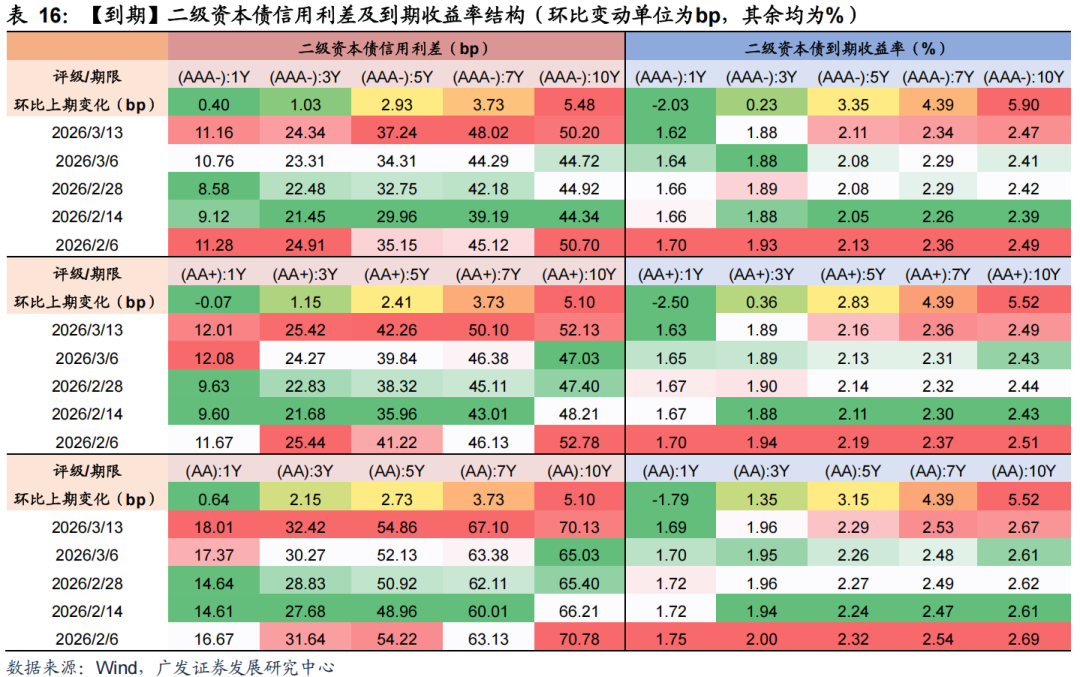

商业银行次级债方面,本期无资本工具、永续债发行。截至本期末,商业银行次级债存量规模为6.98万亿元,其中二级资本工具4.48万亿元,永续债2.50万亿元。信用利差方面,本期信用利差除3M有所收窄外,其余期限信用利差普遍走阔,10Y走阔幅度最大,超5BP。本期无二级资本工具到期,预计下期3笔二级资本工具到期。

更多详细数据见二三章图表。

(二)下期关注:税期扰动和3月LPR

3月16日,缴税截止日、缴准日;6,000亿元6M买断式逆回购到期、5,000亿元6M买断式逆回购到期投放;

3月20日,3月LPR。

02

央行动态与市场利率

(一)央行动态:本期央行6M买断式逆回购净回笼1,000亿元

本期(2026年3月9日~3月13日)央行公开市场共开展1,765亿元7天逆回购操作,利率1.40%,逆回购到期2,776亿元,国库现金定存到期1,500亿元,整体实现净回笼2,511亿元。下期央行公开市场将有1,765亿元逆回购到期,其中,周一至周五分别到期485亿元、395亿元、265亿元、245亿元、375亿元。另外,下期16日有6,000亿元买断式逆回购(6M)到期,央行续作5,000亿元,6M买断式逆回购净回笼1,000亿元。

(二)市场利率:资金面小幅收敛,长债利率上行

资金利率:DR001、DR007、DR014分别变动+0.22bp、+4.67bp、+2.15bp。

Shibor报价:1M、3M、6M、9M、1Y分别变动-0.87bp、-1.28bp、-1.00bp、-0.89bp、-0.88bp。

NCD利率:本期各期限AAA级NCD到期收益率回落,1M、3M、6M、9M、1Y分别变动+0.84bp、-0.50bp、-1.00bp、-0.75bp、-1.75bp。

国债利率:1Y、3Y、5Y、10Y、30Y分别变动-0.90bp、+0.75bp、+2.78bp、+3.33bp、+8.53bp。

票据利率:1M、3M和半年票据利率分别变动+7bp、+10bp、+6bp。

03

银行融资追踪

本期跟踪时间区间为2026年3月9日~2026年3月15日,上期为2026年3月2日~2026年3月8日,下期为2026年3月16日~2026年3月22日。

(一)同业存单:本期同业存单发行利率下行3BP

1.存量:目前总存量约18.47万亿元,存量存单加权平均利率为1.67%,平均剩余期限为124天。

2.发行:本期总发行8,459亿元,日均发行1,692亿元(上期1,433亿元),本期加权平均发行利率1.55%(上期1.58%),AAA级加权平均发行利率1.55%(上期:1.57%),AA+级以下1.70%(上期:1.70%)。本期加权发行期限0.69年(上期:0.72年),1年期发行占比40.8%(上期:55.2%),3个月期发行占比13.9%(上期:14.6%)。

3.募集完成率方面:本期整体募集完成率94.1%(上期:91.8%),AA+级以下94.2%(上期:92.3%)。

4.净融资与到期:本期到期10,082亿元,净融资额-1,623亿元,预计下期到期11,629亿元,预计未来30天到期27,835亿元,日均到期928亿元,本期到期存单平均利率为1.71%。

(二)商业银行债:本期商业银行债信用利差走势分化

1.存量:目前总存量约3.35万亿元。

2.发行:本期无商业银行债发行。

3.信用利差:本期信用利差除1M和7Y有所走阔外,其余期限信用利差收窄居多,3M收窄幅度最大,超1BP。

4.到期方面:本期2笔商业银行普通债到期,到期规模56亿元,预计下期1笔商业银行债到期,到期规模30亿元,预计未来30天到期18笔,到期规模1,881亿元。

(三)资本工具:本期二级资本债信用利差走阔居多

1. 存量:目前总存量约6.98万亿元,其中二级资本工具4.48万亿元,永续债2.50万亿元。

2. 发行:本期无资本工具、永续债发行。

3. 信用利差:本期信用利差除3M有所收窄外,其余期限信用利差普遍走阔,10Y走阔幅度最大,超5BP。

4. 到期:本期无二级资本工具到期,预计下期3笔二级资本工具到期,到期规模177亿元,预计未来30天到期12笔,到期规模291亿元。

(四)商业银行存单、金融债、资本工具存量一览

04

风险提示

经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

财政政策力度不及预期,导致实体经济回暖不及预期。

国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

林虎:SAC 执证号:S0260525040004正规配资门户网站

米牛配资提示:文章来自网络,不代表本站观点。

热点资讯